Тотал по ОСАГО. Как определить полную гибель?

Очень неприятная ситуация, когда после аварии проще перечислить уцелевшие детали авто. Еще и страховая выплачивает заниженную выплату. Или еще хуже, когда оценщики страховщика завышают стоимость ремонта для признания авто погибшим. Рассмотрим все случаи.

Как рассчитывается страховая выплата по тотальному ущербу автомобиля

Для начала разберемся, как понять, что машина не пригодна для ремонта. Для этого необходима независимая экспертиза по стоимости восстановительного ремонта авто. То есть, когда оценщик при расчете калькуляции ущерба видит, что сумма восстановления автомобиля уже превышает его рыночную стоимость. После чего эксперт изготавливает отчет о рыночной стоимости машины на момент ДТП. И в нем же прилагает заключение о годных остатках.

Как считается сумма к выплате в случае полной гибели автомобиля

По закону об ОСАГО в 2019 году выплата производится по следующей формуле:

- Если сумма восстановительного ремонта с учетом износа авто, превысила его среднюю цену на рынке – машина не подлежит восстановлению;

- Итоговая компенсация: рыночная стоимость автомобиля минус годные остатки ;

- В законе об автогражданке не предусмотрена возможность Страховщику передать то, что осталось от транспортного средства, чтобы получить полную денежную компенсацию;

- Максимальная сумма выплата по ОСАГО 400 тысяч рублей (в том числе расходы на эвакуатор).

Что делать если страховая выплатила мало по Тоталу?

Необходимо обратиться к независимым экспертам. В этом мы поможем. В отличие от страховой мы не завышаем стоимость годных остатков. И готовим заключение об адекватной рыночной цене машины. Что в итоге приводит к значительному увеличению страхового возмещения.

Более того мы бесплатно составим претензию в страховую компанию. Если досудебное урегулирование не привело к результату, то бесплатно для Вас взыскиваем деньги за причиненный ущерб через суд, а свою комиссию берем со Страховщика.

Страховая завысила сумму восстановительного для заключения о полной гибели автомобиля?

Страховщик очень часто прибегает к такому приему, чтобы снизить выплату потерпевшим. Такое становится возможным при помощи негласных договорных отношениях с оценщиками, производящими экспертизу машины.

Как хитрит страховая для снижения:

- при увеличении размера годных остатков и при занижении рыночной стоимости транспортного средства;

- завышении цены ремонтных работ для признания авто тотальным, то есть можно было отремонтировать и сумма Вашей выплаты была бы значительно выше ;

- уменьшении выплаты из-за повреждений не относящихся к данному ДТП.

В итоге автовладелец на полученные деньги не сможет даже погасить кредит на автомобиль, не то что купить аналогичный подержанный.

Если владелец не согласен с решением о полной гибели автомобиля

Нужно обращаться в независимую экспертизу. Наши эксперты произведут точный расчет восстановительного ремонта и как правило он не совпадает с расчетами страховой компании.

Автомобиль восстановлению не подлежит. Вся правда про тотал и абандон по договору КАСКО

Нередко страховые компании признают конструктивную гибель автомобиля ради собственной выгодны, а отнюдь не из-за технического состояния машины. При этом менеджеры уповают на юридическую безграмотность клиента, ведь такие действия противозаконны. В каких случаях можно оспорить решение страховой компании?

Поделиться

Когда страховщик вправе признать «тотал»?

Каждая страховая компания самостоятельно решает, в каких случаях можно признать конструктивную гибель автомобиля. Однако в правилах КАСКО большинства компаний указано, что тотальная гибель машины наступает в следующих случаях:

- Если стоимость ремонта превышает определенный процент от страховой суммы (обычно 70-80 процентов).

- Если нет технической возможности отремонтировать автомобиль.

Фактически оба пункта обозначают одно и тоже, ведь сложно представить ситуацию, когда при стоимости ремонта 40-50 процентов от страховой суммы нет технической возможности восстановить машину.

Отдельные компании предпочитают указывать в правилах КАСКО, что конструктивная гибель автомобиля может быть признана только по решению экспертной организации.

Это условие крайне обременительно для автовладельца. В таком случае именно страховая компания решает, какой фирме доверить проведение экспертизы. Нет никаких гарантий, что эксперт будет объективен в своей оценке.

Варианты выплаты

В случае тотальной гибели машины автовладелец вправе решить, что делать с годными остатками автомобиля. Неповреждённые детали можно передать страховой компании или оставить себе.

В первом случае возмещение выплачивается в размере страховой суммы. Если автовладелец решит воспользоваться вторым вариантом, страховщик вычтет стоимость годных остатков из выплаты. В обоих случая выплата уменьшается на процент износа, указанный в правилах КАСКО.

Некоторые страховые компании имеют партнёрские отношения с посредниками, занимающимися реализацией аварийных автомобилей. Такой страховщик может предложить клиенту ещё один вариант урегулирования страхового события. А именно, автовладелец продаёт годные остатки через посредника, а страховщик выплачивает возмещение за минусом их стоимости.

Если решите воспользоваться этим вариантом, стоит поинтересоваться репутацией посредника. Иногда страховые компании сотрудничают с довольно сомнительными фирмами, потому нельзя судить о благонадёжности посредника по репутации страховщика. На какой бы вариант выплаты ни пал выбор, речь пойдёт о крупной денежной сумме.

Не стоит удивляться, если страховая компания будет настаивать на безналичном расчёте. Удобнее выплачивать крупные суммы именно в безналичной форме.

Срок выплаты

Каждый страховщик устанавливает свой срок урегулирования убытка по «тоталу». Чаще всего страховые компании указывают в правилах КАСКО, что решение по выплатному делу должно быть принято в течение тридцати дней. После этого у компании есть еще порядка десяти дней на перечисление денег. Однако указанные сроки могут сильно отличаться от компании к компании, поэтому клиенту следует заранее выяснить, когда именно ждать выплату.

А вот с датой начала срока урегулирования убытка всё обстоит несколько проще. Любая компания начинает отсчёт с момента, когда заявитель предоставил последний необходимый документ. Следует попросить у менеджеров копию акта приёма-передачи документов, иначе не удастся обжаловать действия страховщика в случае нарушения сроков выплаты.

В некоторых случаях урегулирование убытка может быть приостановлено до момента заключения дополнительного соглашения о выплате. Нередко автовладельцы отказываются подписывать этот документ, так как их не устраивают отдельные пункты соглашения. Это даёт страховщику законный повод для задержки выплаты. Разрешить подобную конфликтную ситуацию можно при помощи абандона.

Что такое абандон?

Этот термин обозначает право автовладельца отказаться от поврежденной машины в пользу страховой компании. Для этого необходимо подать в страховую компанию письменное заявление. После получения такого заявления страховщик обязан выплатить возмещение, а автовладелец может рассчитывать на выплату в размере страховой суммы.

Особенность абандона заключается в том, что собственнику машины не требуется согласие страховщика на выплату. В случае судебного разбирательства достаточно доказать факт передачи заявления менеджерам страховой компании. Как правило, страховщики предпочитают решать вопросы по абандону через суд, потому автовладельцу лучше запастись терпением.

Как оспорить «тотал»?

Довольно часто решение страховщика о признании полной гибели машины вызывает у автовладельца негодование. Это неудивительно, особенно если после аварии машина осталась на ходу. К тому же нередко менеджеры страховой компании специально завышают стоимость ремонта, чтобы заполучить повреждённый автомобиль. Обычно в подобных аферах участвуют и работники СТОА.

Для полной уверенности в том, что стоимость ремонта была завышена, стоит обратиться к одному из официальных дилеров машины нужной марки. Желательно, чтобы такая СТОА не сотрудничала со страховой компанией, в которой оформлен полис. Специалисты дилерской сервисной станции определят стоимость работ в соответствии с технологией ремонта завода-изготовителя.

Также автовладелец может обратиться к независимому эксперту. Его заключение и мнение специалистов дилерской СТОА помогут объективно оценить обоснованность решения страховщика о признании конструктивной гибели машины. Если автовладелец уверен, что страховая компания пытается его обмануть, следует обращаться в суд.

- Когда страховщик вправе признать «тотал»?

- Варианты выплаты

- Срок выплаты

- Что такое абандон?

- Как оспорить «тотал»?

Как рассчитывается полная гибель автомобиля по ОСАГО

Один из рисков, который покрывает полис ОСАГО — это полная гибель автомобиля в ДТП, возникшем по вине застрахованного. Порядок ее определения и расчета выплаты компенсации схож с действующим для КАСКО, но для него действует несколько отдельных условий. Далее мы расскажем подробнее о том, как возмещается тотал по ОСАГО и с какими проблемами можно столкнуться при нем.

Когда возникает конструктивная гибель (тотал) автомобиля

Полная гибель автомобиля (тотал) признается, если повреждения транспортного средства составляют более 65%. В такой ситуации восстанавливать его будет невыгодно — целесообразнее отправить его на утилизацию или разобрать на запчасти. Страховые компании могут немного уменьшать или увеличивать эту цифру — все зависит от внутренних правил страховщика.

Оценку повреждений ТС после аварии проводит экспертиза — независимая или организованная страховой компанией. Она определяет размер и тяжесть ущерба, а также стоимость годных остатков автомобиля. На основании экспертизы выносится решение — признавать транспорт полностью уничтоженным или нет. В первом случае пострадавший получит денежную компенсацию, во втором — машина будет направлена на ремонт.

Возмещается ли тотал по ОСАГО

Закон об ОСАГО включает полную гибель автомобиля в перечень страховых случаев. Тотал признается, если транспортное средство признано не подлежащим восстановлению, либо если стоимость его ремонта равна или выше рыночной стоимости ТС на дату наступления случая. Порядок определения размера выплаты также определяет закон.

Порядок оформления страхового случая в данном случае не отличается от стандартного. После того, как страхователь передаст в страховую компанию документы о ДТП, страховщик назначит экспертизу. Она изучит автомобиль пострадавшего и определит целесообразность ремонта. Результаты экспертизы нужно будет передать в страховую компанию.

Если по результатам будет подтверждена полная гибель автомобиля, то страховая компания выплатит пострадавшему компенсацию. Деньги должны быть перечислены в течение 20 дней. За просрочку платежа положена неустойка — 1% от суммы выплаты за каждый день просрочки.

Как рассчитывается размер выплаты

Порядок расчета выплат по тоталу автомобиля по ОСАГО определяет закон. Для определения размера компенсации используют среднерыночную стоимость автомобиля данной марки в регионе проживания пострадавшего. Из нее вычитается стоимость годных остатков автомобиля — она определяется в ходе экспертизы.

Согласно закону, при расчете тотала по ОСАГО износ автомобиля на дату происшествия не должен учитываться. Тем не менее, многие страховщики вычитают его из стоимости полиса. Степень износа также может быть определена в ходе экспертизы.

Максимальная выплата компенсации полной стоимости по полису ОСАГО ограничена законом и составляет 400 000 рублей. Сумму сверх этого ограничения вам придется требовать с виновника аварии через суд.

Кто проводит экспертизу

При аварии страхователь обязан заявить о наступлении страхового случая по ОСАГО в страховую компанию в течении пяти дней. Страховщик назначает проведение экспертизы по установлению фактического ущерба и наличия годных остатков. У каждой страховой компании есть свои оценщики и эксперты, с которыми они работают.

При этом пострадавший имеет право заказать независимую экспертизу — для этого он должен будет обратиться в специализированную компанию. Для этого требуется оплатить услуги экспертов и предоставить автомобиль для оценки. На независимую экспертизу, проводимую по инициативе страхователя, приглашается виновник ДТП — для этого необходимо направить ему соответствующую телеграмму.

Результатом экспертизы является заключение о состоянии автомобиля. В зависимости от соотношения поврежденных деталей, узлов, механизмов и прочего к уцелевшим, транспортное средство признается полностью погибшим либо подлежащим восстановлению.

Собственнику авто выгоднее заказать независимую экспертизу и сравнить данные с результатами оценки страховщика. Эксперты от страховой компании могут занизить размер выплаты — например, включить в нее износ или слишком дорого оценить годные остатки.

Что делать, если страховщик занижает выплату

В первую очередь, проведите независимую экспертизу поврежденного автомобиля и сравните ее результаты с полученными от страховщика. Если вы обнаружите расхождения — подайте письменную претензию в страховую компанию и приложите к ней результаты экспертизы. Иногда этого достаточно для того, чтобы получить компенсацию в справедливом размере.

Если страховщик продолжает занижать выплату по тоталу или отказывает в ней — обратитесь в суд. Вам потребуется предоставить результаты обеих экспертиз и потребовать у страховой компании письменного обоснования ее решения.

Вопрос-ответ

Кому будет принадлежать автомобиль после признания тотала по ОСАГО?

Автомобиль, признанный полностью уничтоженным, остается в собственности потерпевшего. Заключить договор абандона для него, как в случае с КАСКО, нельзя, так как между потерпевшим и страховщиком нет никаких обязательств.

Можно ли получить компенсацию тотала одновременно по ОСАГО и по КАСКО?

Нет — одновременно можно воспользоваться только одним видом страховки. В противном случае действия потерпевшего могут расценить как попытку мошенничества. Поэтому перед получением компенсации определите, по какому полису — КАСКО или ОСАГО — ее будет выгоднее оформить.

Если виновный в аварии не присутствовал на независимой экспертизе, будут ли ее результаты учитываться?

При проведении собственной независимой экспертизы необходимо письменно уведомить виновного в ДТП о предстоящем событии, времени и месте. В случае отсутствия виновника ДТП после уведомления результаты проведения могут быть признаны недействительными.

Источники

- kbm-osago.ru: Полная гибель застрахованного по ОСАГО автомобиля

- Официальный сайт Тинькофф

Рекомендовано для вас

- Цена на полис ОСАГО снизилась за четыре месяца 2019 года

- Как правильно продлить полис ОСАГО

- Условия и ограничения на количество водителей в ОСАГО

Как «тотал» после ДТП возвращается на вторичку

Все статьи Новости Автокода Лайфхаки покупателям Тест-драйвы Автоновости Видео Авторынки Разное Купить за xxx рублей Обзоры б/у авто Лайфхаки продавцам Пресс-релизы Рейтинги Отзывы владельцев Противостояние моделей

10 июля 2020, 10:57 0 19306

На российской вторичке до сих пор распространены случаи, когда после тотального ДТП автомобиль восстанавливается и выставляется на продажу. Так, эксперты сервиса Дром.ру проследили судьбу разбитого в ДТП Hyundai Creta, который чудесным образом обрел новую жизнь спустя несколько месяцев в Ростове-на-Дону.

Выяснилось, что после ДТП автомобиль передали страховой компании, но потом следы машины затерялись. Вероятно, мошенничество произошло благодаря лазейке в законодательстве. Многие авто после тотальных ДТП не утилизируются, поскольку признаются «годными остатками» и поступают на аукционы скупки запчастей. В отличие от утилизированных автомобилей, которые снимаются с учета и получают соответствующую запись в ГИБДД, «годные» продаются без регистрационных действий и в дальнейшем никак не отслеживаются.

Издание «АиФ» приводит слова автомобильного эксперта Дмитрия Кротова, который рассказал, что юридически собственники могут меняться несколько раз, но регистрация автомобиля в ГИБДД нет. В ПТС значится первый владелец-страхователь. В разбитом состоянии машина с учета не снимается, восстанавливается, а затем по доверенности продается новым хозяевам. Покупатель ничего не подозревает о ее прошлом и ставит на учет в ГИБДД на себя.

Как узнать, что автомобиль продается после «тотала»

То, что машина продается после «тотала», можно понять по трем признакам:

- Авто сбывают по доверенности.

- В отчете проверки авто есть данные о серьезных ДТП.

- В отчете проверки авто указаны огромные суммы ремонта.

Нужно опасаться покупать автомобиль по доверенности. Кроме того, хороший способ определить «тотал» и не купить автохлам после восстановления — проверить историю автомобиля. Смотреть нужно на утилизацию, а также на повреждения в ДТП и расчет ремонтных работ. Если видно, что автомобиль получил серьезные повреждения, но не был утилизирован, есть основания задуматься, не был ли он продан на запчасти, но затем восстановлен мошенниками.

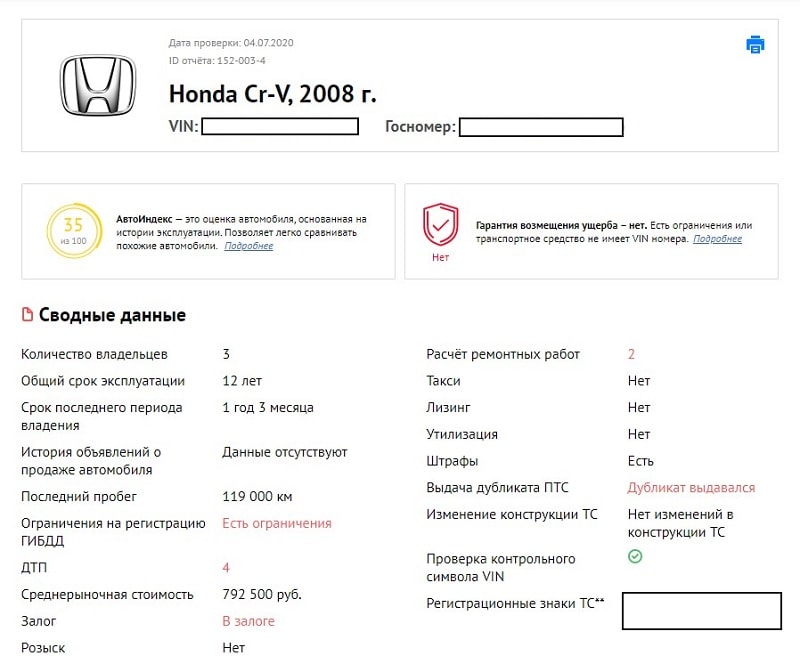

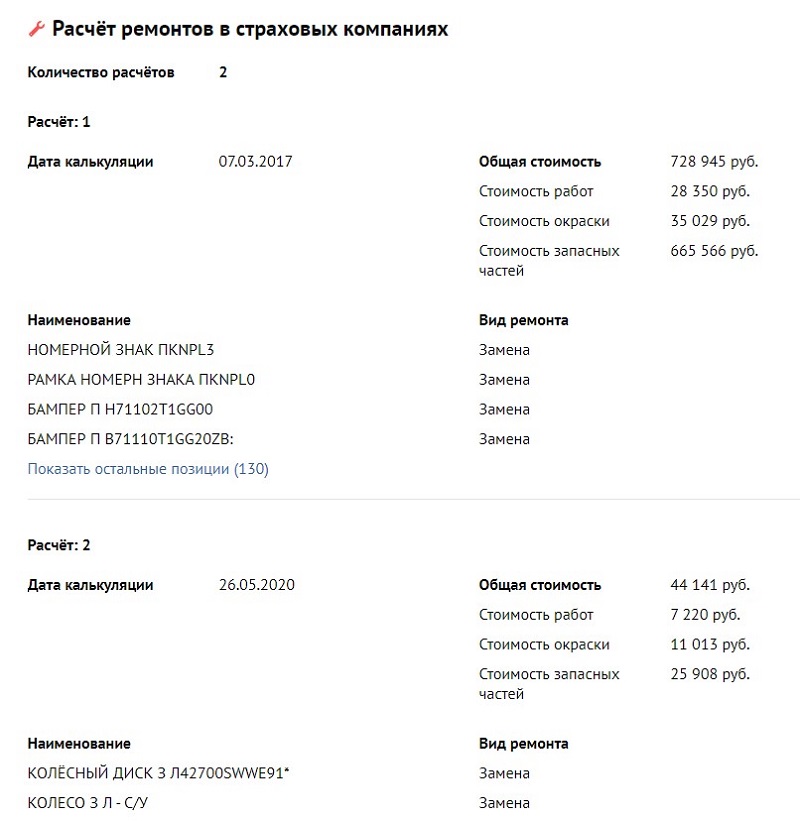

Также стоит быть осмотрительным, если в отчете с историей имеются данные о ремонте на сотни тысяч и даже миллионы рублей. Такой ремонт мог понадобиться автомобилю после очень серьезных повреждений. Например, этот СR-V продается якобы после бережной эксплуатации.

Проверка через avtocod.ru показывает четыре ДТП и два расчета ремонтных работ.

На восстановление в общей сложности ушло более 730 тыс. рублей.

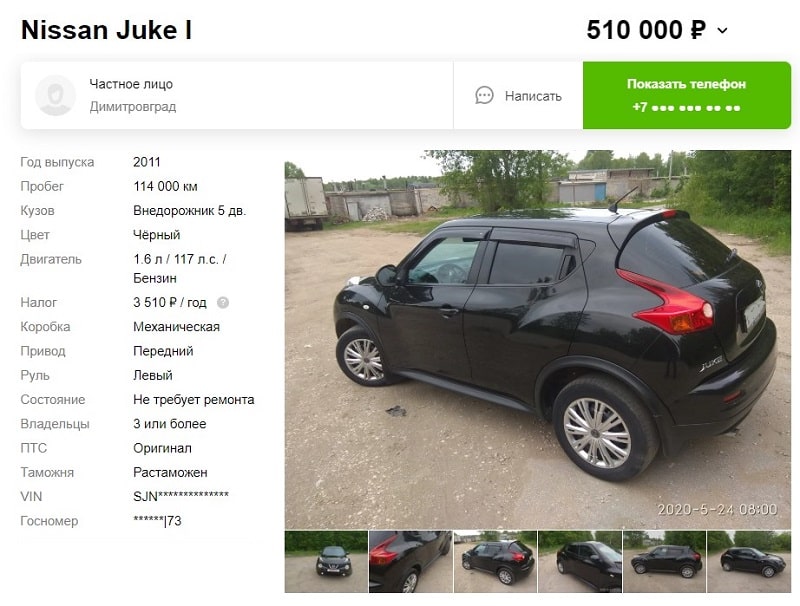

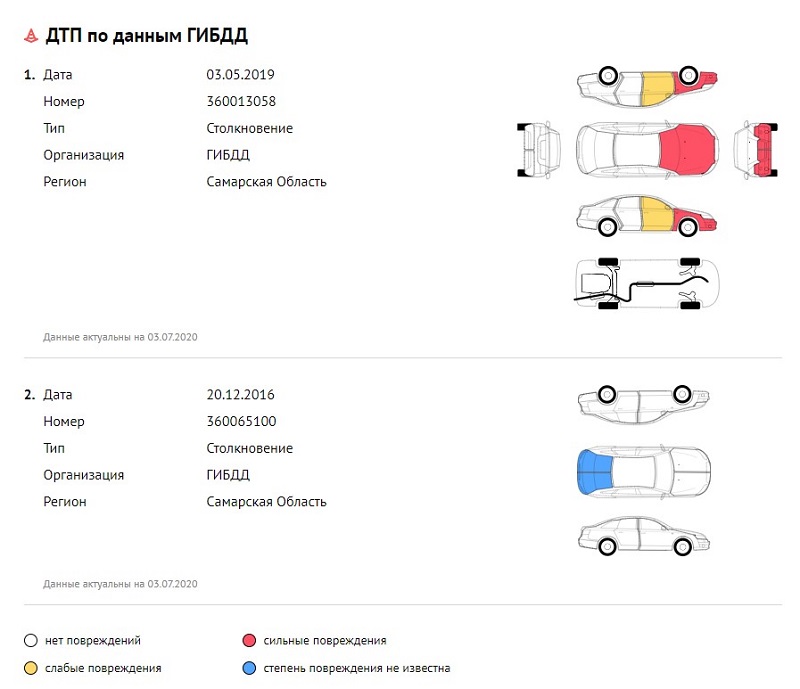

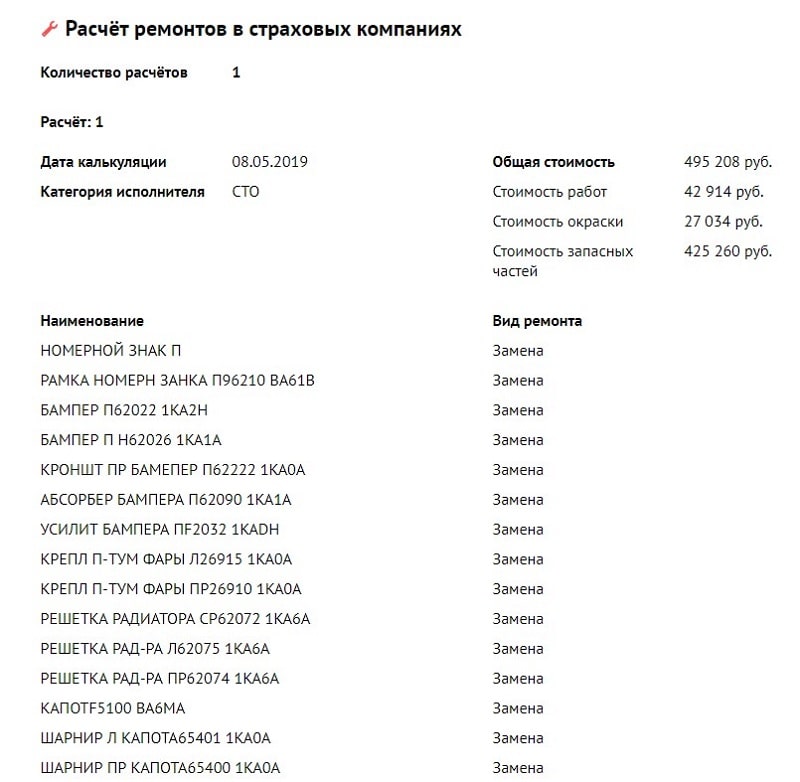

А этот «Ниссан Жук» продается после двух ДТП.

Машина, судя по схемам, бита почти вкруг.

Расчет производился по второй аварии. Машину отремонтировали почти на 500 тыс. рублей.

Такие авто нужно очень тщательно проверять при осмотре на предмет сохранения геометрии кузова и других серьезных технических проблем.

Автор: Надежда Анучина

Материал подготовлен совместно с группой «Союз профессионалов авторынка». Если ты зарабатываешь на автомобилях с пробегом, вступай в сообщество, узнавай новое, делись опытом, прокачивай скиллы, знакомься с коллегами.

Сталкивались ли вы с восстановленными после аварии автомобилями при покупке машины? Поделитесь своей историей в комментариях.