Коэффициент возраста и стажа в полисе ОСАГО

Расчет стоимости ОСАГО, это многоступенчатый, сложный процесс. В вычислениях участвуют 7 переменных, но только 1 из них учитывает характеристики водителя. Разбираемся, что такое КВС для ОСАГО, как рассчитывается коэффициент и какие у него проблемы.

Пампаду — это российская партнерская сеть, где участники зарабатывают на привлечении клиентов. Мы работаем с арбитражниками, брокерами, агентами автострахования и людьми любых профессий, что готовы продавать продукты наших партнеров. Регистрация полностью бесплатная.

Что такое КВС в ОСАГО

КВС — это коэффициент возраста и стажа. Применяется для подсчета переменной при вычислении итоговой стоимости полиса. Коэффициент не является самостоятельным значением, это составная часть формулы ОСАГО. Формула считается перемножением следующих данных:

- БТ — базовый тариф. Устанавливается ежегодно Центральный банком. Считается в зависимости от типа транспортного средства, а также юридического статуса: для физлиц дешевле.

- КТ — территориальный коэффициент. Корректируется ежегодно, привязываясь к региону регистрации автомобиля. Коэффициенты делятся на два типа: для тракторов, прицепов и всех остальных транспортных средств.

- КБМ — коэффициент бонус-мал. Корректируется ежегодно, зависит от степени аварийности водителя и количества страховых выплат за предыдущий год.

- КВС — коэффициент возраста и стажа.

- КО — коэффициент ограничения. Считается в зависимости от количества указанных водителей. Самое высокое значение для безлимитной (мультидрайв) версии полиса.

- КМ — коэффициент мощности. Зависит от количества лошадиных сил под капотом, считается только для легковых автомобилей. С этим параметром нужно быть внимательным во время заполнения: ошибка даже на десятую долю может впоследствии аннулировать полис и при страховом случае компания не покроет ущерб.

- КС — коэффициент сезонности. Кастомная опция для тонкой настройки полисов, что действует в течение нескольких месяцев в году. Минимальное значение 0,5 для 3-месячного договора.

Формула для подсчета КВС выглядит так: КВС = ƒ (В, С). Показатель нередко критикуется за чрезмерное упрощение, поскольку при учете персональных характеристик упускается из виду минимум две переменные — стаж реального вождения и пол. Традиционный КВС смотрит на общий стаж, без учета реального опыта, хотя, владея правами 10 лет реально человек может наездить в несколько раз меньше. Пол не учитывается больше по этическим соображениям, однако известно, например, что мамы с детьми младших возрастов чаще отвлекаются, находясь за рулем.

Не упусти свой шанс: стань партнером по страхованию ипотеки и получай до 60% комиссии!

Цена 203 575 ₽

Ваша комиссия

101 787 ₽ 50%

Тип полиса

Остаток долга

За 8 минут

онлайн

Цена 67 840 ₽

Ваша комиссия

33 920 ₽ 50%

Тип полиса

Остаток долга

За 8 минут

онлайн

Цена 62 131 ₽

Ваша комиссия

29 823 ₽ 48%

Тип полиса

Остаток долга

За 8 минут

онлайн

Как КВС влияет на стоимость полиса

Показатель КВС для ОСАГО один из ключевых. Он направлен на корректировку стоимости полиса, причем как в одну, так и в другую сторону. Коэффициент может уменьшать стоимость, что происходит, начиная от 5-6 лет водительского стажа. Таким образом опыт прямо конвертируется в экономию денег.

Аналогичным образом отсутствие опыта прямо влияет на увеличение стоимости ОСАГО. Первогодка за рулем переплатит более чем в два раза, по сравнению с человеком с 4-летним стажем. Это, в том числе основано на статистике аварий с участием водителей до 25 лет — молодые автовладельцы в два раза чаще сталкиваются с аварийными ситуациями.

Читайте также

Таблица КВС по ОСАГО на 2023 год

| Возраст/Стаж | 0 | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 лет |

| 16-21 | 2,27 | 1,92 | 1,84 | 1,65 | 1,62 | — | — | — |

| 22-24 | 1,88 | 1,72 | 1,71 | 1,13 | 1,10 | 1,09 | — | — |

| 25-29 | 1,72 | 1,60 | 1,54 | 1,09 | 1,08 | 1,07 | 1,02 | — |

| 30-34 | 1,56 | 1,50 | 1,48 | 1,05 | 1,04 | 1,01 | 0,97 | 0,95 |

| 35-39 | 1,54 | 1,47 | 1,46 | 1,00 | 0,97 | 0,95 | 0,94 | 0,93 |

| 40-49 | 1,50 | 1,44 | 1,43 | 0,96 | 0,95 | 0,94 | 0,93 | 0,91 |

| 50-59 | 1,46 | 1,40 | 1,39 | 0,93 | 0,92 | 0,91 | 0,90 | 0,86 |

| более 59 лет | 1,43 | 1,36 | 1,35 | 0,91 | 0,90 | 0,89 | 0,88 | 0,83 |

Прослеживается четкая возрастная дифференциация. Так, водители старше 59 лет с 14-летним стажем заплатят меньше всех — их стоимость корректируется по коэффициенту 0,83. Водители до 23 лет заплатят больше других, максимум в 2,27 раз. Безопасной группой считаются люди от 35 лет с 4-летним водительским стажем. Попытка компенсировать высокий коэффициент добавлением водителя с большим опытом не сработает, поскольку учет ведется по наибольшему значению. Например, если в полисе есть водители 22 и 50 лет, коэффициент будет считаться по 22-летнему.

На первый взгляд ОСАГО невыгоден молодым водителям, но в действительности он к ним очень лоялен. Согласно ОЛМ модели собранной из данных 100 млн полисов, нынешние значения КВС завышены для водителей старше 40 лет, поскольку для них установлено слишком высокое расчетное значение относительно их аварийности. А вот для молодых водителей коэффициент занижен. При справедливом пересчете будет следующая картина — для водителей 16-21 возрастной группы коэффициент нужно увеличивать на 40-90%, а от 40 лет понижать на 20-30%. Фактически, опытные водители компенсируют компаниям расходы на неопытных.

Также КВС не учитывает статистические закономерности. Например, с 20 до 24 лет наблюдается резкий всплеск аварийности, который затем плавно снижается. Причина в водителях, получивших права до срочной службы и не имевших практического опыта вождения. Водители-первогодки от 63 лет тоже вызывают всплеск аварий, но он регрессирует к средним значением уже после первого года вождения. Уровень риска тоже зависит от возраста — молодые начинающие водители попадают в аварии в два раза чаще начинающих водителей от 40 лет. Стандартная модель КВС это не учитывает.

Коэффициент возраст стаж не учитывается для прицепов, а для юридических лиц составляет фиксированные 1,8. Стаж считается только при вождении на территории Российской Федерации.

Зарегистрируйтесь и бесплатно оцените все возможности заработка на страховании

Если есть коэффициент КБМ, зачем тогда КВС

КВС призван учитывать потенциальную аварийность, в то время как КБМ фактическую. Коэффициент бонус-малус отражает аварийность за отчетный период — с 1 апреля предыдущего года по 31 марта текущего. Чем меньше страховых случаев, тем лучше коэффициент и меньше стоимость полиса. Как это работает:

- за аккуратность вождения отвечает параметр класса КБМ. Чем дольше нет аварий, тем выше класс;

- начинающим водителям присваивается значение 1.17. В зависимости от аккуратности на дороге, значение в течение следующих лет может вырасти вплоть до 3,92 или упасть до 0,46;

- учитываются только ДТП по вине водителя.

Также эти параметры могут работать в связке. Например, высокий КБМ способен на дистанции частично компенсировать невысокий коэффициент КВС. Поэтому эти параметры похожи, несмотря на концептуальные различия.

КВС при неограниченной страховке

Страховка с опцией мультидрайв игнорирует КВС собственника и водителя, присваивая полису фиксированный коэффициент 1. Для компенсации рисков здесь включается параметр КО — коэффициент ограничения, он составляет 2.32. Таким образом полису присваивается самое высокое значение из возможных.

О сервисе

Для агентов автострахования Пампаду предлагает работу с 17 страховых компаний, каждая из которых доступна в личном кабинете. Аккаунт удобен для работы — сохраняйте базы данных клиентов, мобильные номера, имена и фамилии, данные по транспортным средствам, возвращаясь к базе для ежегодного переоформления. Особых навыков не потребуется, а регистрация занимает не дольше 5 минут. Аккаунт менеджер поможет настроить личный кабинет, а наши гайды дают пошаговые инструкции по заключению сделок.

Что значит коэффициент КБМ в страховом полисе ОСАГО и как он начисляется

Стоимость полиса ОСАГО рассчитывается с учетом базового тарифа и ряда коэффициентов (Указания Банка России № 6007-У и № 5000-У). Одним из таких коэффициентов является КБМ (расшифровка – коэффициент бонус-малус). Что такое КБМ и как он влияет на цену «автогражданки», читайте далее.

Что такое КБМ

КБМ в страховке ОСАГО — это показатель, значение которого определяется по специальной таблице, утвержденной Банком России, и зависит от количества аварийных ситуаций, произошедших по вине водителя в течение всего страхового периода. То есть на КБМ по ОСАГО влияет установленный факт виновности застрахованного лица в ДТП и количество подобных ситуаций.

Бонус-малус может снижать или увеличивать стоимость «автогражданки». Если в течение срока действия автостраховки ДТП отсутствуют, то значение параметра снижается на 5%. Если аварийные ситуации случались, то параметр будет пропорционально увеличен. Именно по этой причине автовладельцы прозвали коэффициент скидкой за безаварийную езду.

Какой КБМ лучше для ОСАГО?

Чем ниже параметр, тем меньше придется заплатить страхователю за полис. Начинающему водителю присваивается показатель, равный 1. Единичный параметр также используется при оформлении страхового договора с периодом действия до 20 дней (транзитный полис) и при оформлении «автогражданки» на авто, принадлежащее иностранному гражданину.

Минимальный КБМ по ОСАГО составляет 0,5, что позволяет получить скидку в размере 50% на стоимость «автогражданки», а максимальный — 2,45, что означает наличие наценки в 145%.

Виды коэффициента

Для расчета страховой премии применяются КБМ водителя или автомобиля.

Коэффициент бонус-малус водителя используется для определения стоимости «автогражданки» с ограниченным кругом лиц, допускаемых собственником машины к управлению. Страховщик определяет параметр для каждого индивидуально. Для расчета стоимости страховки принимается наибольшее значение коэффициента.

Например, в страховке указываются два человека. У одного бонус-малус равен 0,8, а у другого — 1,4. Для расчетов будет принят максимальный КБМ по ОСАГО, то есть 1,4.

Коэффициент автомобиля используется, если собственником оформляется «автогражданка» с неограниченным числом допускаемых к управлению людей. Для определения параметра принимается стандартная схема.

Значение индивидуального коэффициента машины или человека устанавливается ежегодно 1 апреля. Все данные хранятся в единой базе АИС (автоматизированная информационная система) при РСА (Российском союзе автостраховщиков), которая ведется с 2012 года. В системе можно найти данные о страховках, оформленных с 1 января 2011 года. В настоящее время изменения в базу данных вносятся страховыми агентами сразу после заключения соглашения.

Как рассчитать КБМ для ОСАГО

Узнать коэффициент КБМ можно с помощью таблицы или на сайте РСА.

Порядок расчета по таблице

Для определения коэффициента используется таблица, утвержденная Приложением 2 к Указанию Банка России № 5000-У.

При первичном получении водительских прав после прохождения обучения и сдачи квалификационных экзаменов человеку присваивается 3-й класс, при котором коэффициент равен 1. Если в течение года аварий по вине водителя совершено не было, то присваивается 4-й класс и коэффициент становится равным 0,95. Минимальный КБМ по ОСАГО может быть при присвоении водителю 13-го класса, а максимальный — класса М. Лица, относящиеся к классу М, регулярно провоцируют аварийные ситуации на дорогах.

И обратная ситуация. Допустим, что на начало действия страховки у водителя был 8-й класс (коэффициент 0,75). За год по вине страхователя произошло одно ДТП. В результате человеку присваивается 5-й класс, при котором бонус-малус равен 0,9.

Если требуется определить показатель, использованный в страховом полисе ОСАГО за несколько предыдущих лет, то все вычисления проводятся последовательно, начиная с момента получения прав и единичного коэффициента.

Порядок определения параметра на сайте РСА

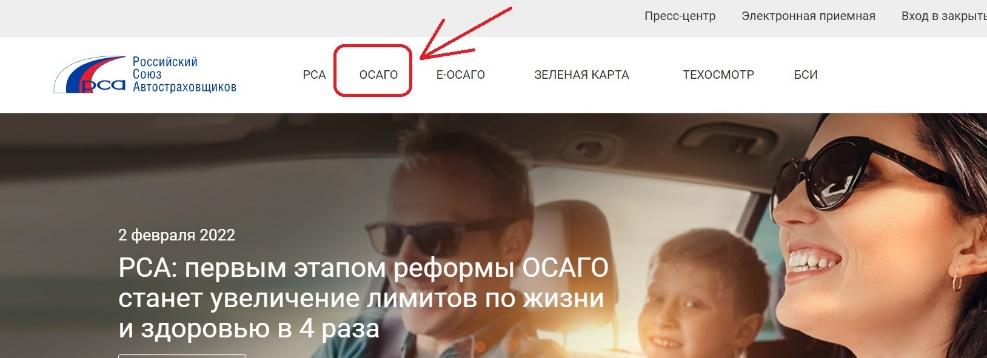

Официальный сайт союза автостраховщиков России позволяет узнать бонус-малус, установленный в текущем страховом периоде, онлайн. Для этого необходимо зайти на сайт РСА и выполнить следующие действия:

1. Перейти в раздел ОСАГО.

2. Выбрать подраздел «Сведения для страхователей и потерпевших».

3. Выбрать подраздел «Сведения для страхователей, необходимые для определения КБМ».

4. Дать согласие на обработку данных.

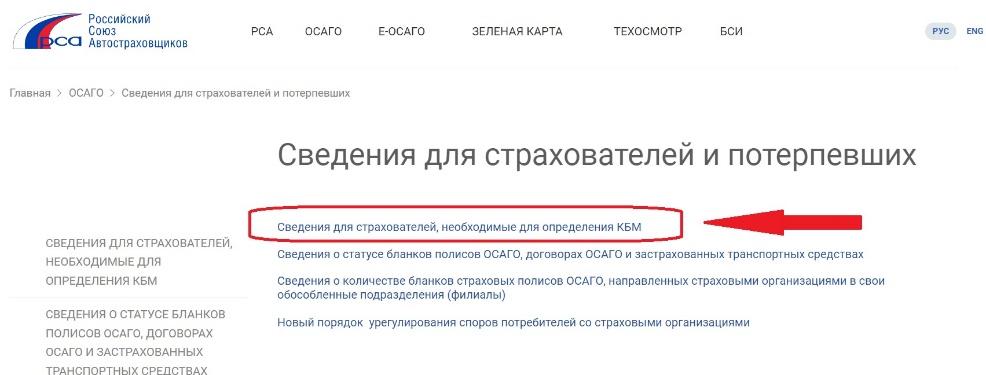

5. Заполнить форму проверки, где указать:

- дату, на которую требуется получить значение показателя;

- категорию собственника автомобиля (физическое или юридическое лицо);

- категорию договора (открытый или с ограниченным числом водителей) — для уточнения данных по коэффициенту бонус-малус машины или ФИО и дату рождения страхователя, дату проверки, реквизиты водительских прав — для получения данных по параметру водителя.

Провести онлайн-проверку может любое заинтересованное лицо. Чаще всего данные по коэффициенту бонус-малус проверяют граждане для определения или уточнения скидки на стоимость «автогражданки», работодатели при приеме на работу новых сотрудников, представители страховых компаний перед заключением страхового договора или принятием решения о страховой выплате.

Где КБМ указывается в полисе?

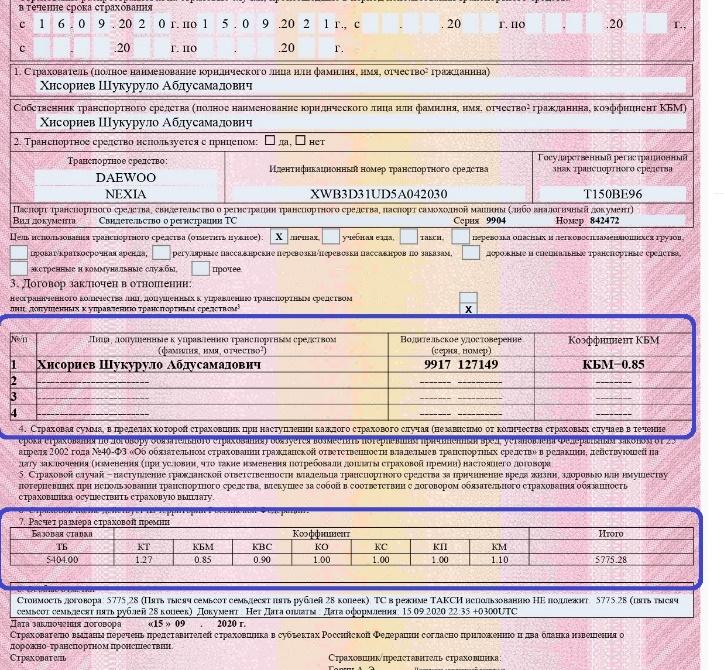

Узнать значение параметра, примененного для расчета страховой премии по договору обязательного автострахования, можно из полиса. Параметр указывается в разделе 3, содержащем личные данные каждого водителя, допускаемого к эксплуатации автотранспорта, и в разделе 7, в котором отражаются данные для расчета страховой премии.

Восстановление КБМ

Если при расчете стоимости обязательной автостраховки применяется неверный бонус-малус, то требуется процедура восстановления параметра.

- ошибка/опечатка, допущенная страховым агентом при составлении договора;

- изменение личных данных, например смена фамилии после вступления в брак. Поскольку КБМ по ОСАГО зависит от безаварийной езды определенного человека, то и смена ФИО может привести к потере актуального значения;

- смена водительских прав;

- технический сбой в автоматизированной системе;

- некорректная передача данных о ДТП страховщику;

- отзыв лицензии у страховой организации, что приводит к отсутствию передачи данных в АИС;

- перерыв в обязательном автостраховании. Данное правило применялось до апреля 2019 года. Если водитель не указывался ни в одном полисе, то начисляется КБМ, равный 1.

Заявление можно подать лично, онлайн, если такая возможность предусмотрена страховщиком, или по почте. К заявке рекомендуется приложить копии страховок за предыдущие периоды.

На рассмотрение заявления отводится 10 дней, по истечении которых в базу данных должны быть внесены соответствующие изменения или страхователю должен быть направлен письменный ответ с указанием данных, подтверждающих правильность показателя.

Если страховщик отказывается менять данные, то жалобу можно подать в РСА или Банк России. Обращение направляется путем заполнения специальной формы на сайте выбранной организации. К жалобе прикладываются копии водительских прав и сохранившихся страховых полисов, а также документы, которыми обосновывается наличие ошибки. Как правило, для рассмотрения жалоб требуется 1-3 месяца. Результат рассмотрения поступит на электронную почту пользователя, указанную при регистрации.

Таким образом, коэффициент бонус-малус — это единственный показатель, используемый при расчете стоимости полиса ОСАГО, который учитывает не технические параметры, а стиль вождения и внимательность водителя. Определение коэффициента бонус-малус на каждый страховой период проводится с учетом аварий, совершенных по вине застрахованного лица. Наличие аварий увеличивает бонус-малус, а отсутствие снижает. Ежегодно можно снизить показатель на 0,5 пункта.

Какой самый лучший показатель?

Получить скидку в максимальном размере можно при безаварийной езде в течение 10 лет. Следует помнить, что любая авария по вине страхователя будет увеличивать срок достижения минимального значения.

Что такое КВС и КБМ в ОСАГО?

Каждый владелец транспортного средства обязан застраховать его по ОСАГО. Коэффициент возраста и стажа водителей (КВС) и коэффициент бонус-малус (КБМ) влияют на стоимость полиса. КВС отражает качест.

Каждый владелец транспортного средства обязан застраховать его по ОСАГО. Коэффициент возраста и стажа водителей (КВС) и коэффициент бонус-малус (КБМ) влияют на стоимость полиса. КВС отражает качество управления автомобилем, а КБМ — безаварийную езду. Проверить свой КВС можно в таблице расчета, а КБМ формируется автоматически в зависимости от стажа безаварийной езды. В 2022 году КВС изменился незначительно, а при страховании авто, зарегистрированного за рубежом, КВС равняется 1,7.

Как узнать свой КВС?

Узнать свой КВС очень просто. Это постоянная информация, которая не меняется и не требует расчетных данных. Достаточно проверить данные в таблице расчета КВС. Отметим, что при страховании прицепов КВС не применяется, а для юридических лиц КВС равен 1.8.

Как рассчитать КВС ОСАГО

При расчете КВС ОСАГО для полисов с несколькими водителями выбирается максимальный коэффициент, соответствующий самому молодому и неопытному водителю из перечисленных в полисе лиц. Стаж учитывается по дате получения водительского удостоверения соответствующей категории. КО равен 2.32 для физических лиц и 1.97 для юрлиц при неограниченной страховке, а КВС равен 1. Учитывая это, стоимость страховки может возрасти более чем в 2 раза, особенно если допущен к управлению молодой и неопытный водитель.

Как рассчитать КВС ОСАГО

При расчете стоимости ОСАГО используется КВС. Для выбора коэффициента принимается во внимание возраст и опыт водителя, а также количество допущенных к управлению лиц. Важно знать, что если в полисе указано несколько водителей, выбирается максимальный коэффициент – КВС самого молодого и неопытного из них. Для расчета стажа учитывается дата получения водительского удостоверения соответствующей категории.

При неограниченной страховке коэффициент ограничения количества водителей (КО) принимает значение 2.32 для физических лиц и 1.97 для юридических лиц, а КВС равен 1. Это значит, что стоимость страховки увеличивается более чем в 2 раза в случае неограниченного количества лиц, допущенных к управлению, особенно если среди них есть молодой и неопытный водитель.

Классы КБМ

Кроме этого, скидку можно получить за безаварийную езду, используя коэффициент бонус-малус (КБМ). Коэффициент зависит от количества аварий, произошедших по вине водителя и породивших выплаты пострадавшим.

После получения водительских прав, автоматически устанавливается 3-й класс и коэффициент 1.17. Дальнейшая логика состоит в том, что если за период с 1 апреля прошлого года по 31 марта текущего года не было выплат по ДТП, то 1 апреля текущего года ваш класс повышается на 1, что соответствует снижению коэффициента. Если в этот период были выплаты по ДТП, то класс понижается. Если за отчетный период произошло 4 и более ДТП, то класс понижается до М, независимо от предыдущего значения.

В 2022 году коэффициент бонус-малус стал более жестким для водителей, допустивших аварии, так как коэффициент за наименьший класс «М» увеличился с 2.45 до 3.92. Безаварийным водителям сделали небольшую скидку, уменьшив минимальный коэффициент с 0.5 до 0.46.

Максимальный класс – 13, ему соответствует коэффициент 0.46. Максимальная скидка от КБМ может составлять 54% стоимости страховки, и для ее получения необходимо в течение 10 лет не допускать аварий. Согласно статистике, большинство автолюбителей получают скидку 35%, что соответствует классу 10.

При участии водителя в ДТП и выплате страховых возмещений его класс снижается на 1-13 позиций. Класс 3 считается нейтральным и устанавливается для всех водителей без исключения, у которых нет истории страхования, например, при первом заключении договора. В этом случае КБМ равен 1 и не влияет на стоимость страховки. Классы 2, 1, 0 и М ведут к увеличению стоимости полиса на 76%, 125%, 194% и 292% соответственно. Класс М является наихудшим, за страхование в этом случае придется заплатить в 3,92 раза больше.

КБМ привязывается к конкретному физическому лицу, а не к автомобилю. Если в полисе указано несколько водителей, то класс присваивается каждому из них, а для расчета цены используется коэффициент водителя с наихудшим показателем. Если страховка оформляется на неограниченное количество допущенных к вождению лиц, то цена полиса определяется по владельцу транспортного средства.

Покупка нового автомобиля не приводит к сбросу КБМ, что означает, что сохраняется ранее заработанный бонус-малус. Если вы уже демонстрировали безаварийную езду в прошлом и приобретаете новый автомобиль, то вам не нужно начинать с начального коэффициента.

Насколько выгодно будет оформление страховки с учетом КБМ и КВС?

Минимальные значения коэффициентов для КБМ и КВС составляют соответственно 0,46 и 0,83. Если перемножить эти значения, получится 0,3818. Это означает, что водитель старше 59 лет с опытом вождения более 15 лет и без аварий за последние 10 лет будет платить за страховку почти в 3 раза меньше, чем водитель в возрасте 35-39 лет с опытом вождения от 3 до 4 лет и с безаварийным стажем в 1 год.

Что такое КВС в полисе ОСАГО и на что он влияет

Стоимость полиса ОСАГО складывается из нескольких пунктов: из базового тарифа страховой компании в рамках тарифного коридора, который устанавливает ЦБ, и набора индивидуальных параметров, которые могут существенно изменить итоговую цену. В их числе коэффициент возраст-стаж (КВС). Разбираемся, что это такое, как его рассчитать и какие есть нюансы при оформлении страхового полиса, связанные с КВС.

Что такое КВС в страховом полисе

- БТ (Базовый тариф) — от 1 646 руб. до 7 535 руб.

- КТ (Территориальный коэффициент): от 0,64 до 1,88.

- КБМ (Коэффициент бонус-малус): с апреля 2022 года — от 0,46 до 3,92 (чем больше стаж безаварийной езды, тем выше скидка, при получении прав он равен 1).

- КВС (Коэффициент возраста и стажа): от 0,83 до 2,27

- КО (Коэффициент ограничения, влияет на стоимость полиса при покупке страховки с неограниченным числом водителей): 1 — если водитель один или их несколько и все вписаны в полис; 2,32 при оформлении полиса с функцией «мультидрайв».

- КМ (Коэффициент мощности двигателя): от 0,6 до 1,6 (чем мощнее авто, тем выше коэффициент).

- КС (Коэффициент сезонности, зависит от того, сколько месяцев в году используется авто): от 0,5 до 1.

Итак, сокращение КВС в ОСАГО — это коэффициент возраста и стажа, то есть соотношение возраста водителя и опыта вождения. Полностью этот коэффициент называется так: коэффициент страховых тарифов в зависимости от возраста и стажа водителя, допущенного к управлению транспортным средством, в обязательном страховании гражданской ответственности владельцев транспортных средств.

Оформить ОСАГО c экономией до 74% на Банки.ру

По сути все просто: законодательно считается, что более молодые и неопытные водители создают больше рисков и чаще попадают в ДТП, чем водители в возрасте, которые способны быстрее и точнее оценить ситуацию на дороге и не допустить аварийную ситуацию. Поэтому полисы для неопытных водителей стоят дороже.

Обратите внимание: водительский стаж начинает накапливаться с момента получения первого водительского удостоверения и присвоения водительской категории.

Как рассчитывается КВС

Рассчитать для себя КВС довольно просто.

Максимальный КВС назначается водителю до достижения 21 года при нулевом стаже, то есть для только что сдавших экзамен он равен 2,27. К трем годам стажа у юных водителей коэффициент снизится до 1,65. Если стаж вождения у водителя до 22 лет превышает 3 года, то его коэффициент снижается до 1,62. Для водителя с минимальным стажем, но старше 22 лет КВС составит 1,88. При этом, если человек решил получить права уже в зрелом возрасте, то его КВС в первые годы управления автомобилем будет ниже — 1,43–1,36.

Для некоторых категорий водителей КВС может быть понижающим: например, для водителей старше 30 лет, стаж у которых превышает 10 лет, коэффициент будет 0,97.

КВС, равный единице (в этом случае стоимость полиса будет равна базовому тарифу страховой компании), предусмотрен только для одной категории водителей — в возрасте от 35 до 39 лет при стаже вождения 3–4 года.

Проще всего узнать свой КВС по таблице.