Покупка автомобиля, заложенного в банке: как все сделать правильно?

Покупка автомобиля — дело серьезное и затратное. Чтобы не попасть впросак, столкнувшись с мошенничеством или из-за незнания юридических тонкостей, достаточно следовать лишь нескольким несложным правилам, которыми, как ни удивительно, многие пренебрегают. Давайте рассмотрим стандартную ситуацию: вы наконец-то решились на покупку машины своей мечты. Но денег на новое авто не хватает, или вы считаете, что это нерентабельно. Так или иначе, вы решаете приобрести автомобиль с рук. Вы находите объявление о продаже желаемого автомобиля, встречаетесь с владельцем, и состояние машины вас полностью устраивает. Но авто находится в залоге у банка. Можно ли купить такую машину? Чем грозит такое приобретение? И как защитить себя от непредвиденных неприятностей?

Если машина находится в залоге у банка, это вовсе не значит, что ее нельзя купить или продать. Схемы сделок с залоговыми автомобилями существуют довольно длительный срок, и граждане ими успешно пользуются. Главное, что нужно понимать, соглашаясь на сделку с заложенным авто, что оно находится на банковском кредитном балансе. То есть продавец машины, если он полностью не погашает кредит при сделке, посредством этой же сделки передает свои обязательства перед банком покупателю, если банк дает свое согласие на такую операцию.

Если вы согласны на сделку, то лучше провести ее в отделении банка, в залоге у которого находится машина. В первом варианте продавец должен поставить банк в известность о том, что он собирается досрочно погасить свой кредит на автомобиль. Чтобы выкуп автомобиля был оформлен по всем правилам, желательно пригласить на сделку нотариуса. Владелец залогового авто согласует с кредитной организацией (банком) и нотариусом все вопросы, касающиеся документального оформления сделки.

Процедура выкупа залогового автомобиля в банке проходит следующим образом: стороны подписывают договор купли-продажи, удостоверяемый нотариусом, затем покупатель оплачивает покупку, после чего продавец полностью погашает кредит, внеся в кассу банка необходимую для этого сумму. Банк должен снять все залоговые обязательства по машине, подав уведомление в реестр уведомлений о залогах движимого имущества.

Во втором варианте сперва происходит одобрение банком переуступки прав требования в размере оставшейся суммы задолженности продавца перед банком по данному автомобилю. Затем покупатель и продавец подписывают договор купли-продажи, удостоверяемый нотариусом. Если стоимость автомобиля превышает размер задолженности перед банком, покупатель выплачивает эту разницу продавцу. После оформления всех документов банк подает уведомление в реестр уведомлений о залоге движимого имущества о снятии залога с продавца и о возникновении нового залога на этот же автомобиль, но уже на покупателя.

Однако может оказаться, что вы купите автомобиль, находящийся в залоге, даже не подозревая об этом, а через некоторое время обнаружится, что вы должны либо найти предыдущего владельца, либо гасить чужой кредит. Если владелец при сделке умолчал о том, что авто в залоге, найти его чаще всего не удается. И вы, потратив деньги на покупку, либо потеряете машину, либо будете выплачивать банку деньги, по сути, второй раз покупая одну и ту же машину. Избежать такой неприятной ситуации также может помочь нотариус. Достаточно прийти к нему, имея VIN автомобиля, который вы хотите купить, и нотариус проверит в реестре уведомления о залогах движимого имущества, находится ли машина в залоге или нет, и выдаст вам документ, в котором будет значиться, что на определенную дату и время автомобиль не значился в залоговом реестре. Это гарантирует вам, что впоследствии оспорить ваше право владеть этим автомобилем банк уже не сможет, даже если автомобиль был в залоге, просто банк по каким-то причинам не внес сведения об этом в реестр. Проверить данные реестра можно и самостоятельно, на сайте Федеральной нотариальной палаты, но только благодаря документу от нотариуса, даже если машина все-таки находится в залоге, но информация не была внесена в реестр, банк не сможет заставить вас выплачивать чужой долг или забрать машину.

Остались вопросы к адвокату по данной тематике?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Как купить автомобиль с пробегом в кредит

Необходимость приобретения автомобиля у многих бывает продиктована сложившимися обстоятельствами. Такими как: удаленное место работы и проживания, ежедневная необходимость отвозить детей в садик или школу и тому подобное. Машина может, наконец, служить средством дополнительного или даже основного заработка. Не всегда удается в короткие сроки собрать нужную сумму на приобретение личного транспорта. Лучший выход в этой ситуации – автокредит.

Многие останавливают свой выбор на подержанных автомобилях. Достоинством автомобиля с пробегом является не только его более низкая цена по сравнению с новым, но и то что машина уже обкатана и успела показать себя на деле….

Где взять кредит на бывший в употреблении автомобиль?

Статистика показывает, что только 20% бывших в употреблении автомобилей приобретаются в кредит через офисы финансовых учреждений. Банки могут предлагать автокредит по выгодным ставкам, но покупка подержанной машины через банк подразумевает сложный процесс и занимает много времени.

Кредитные менеджеры, работающие у официальных дилеров, решают и согласовывают вопросы по автокредиту непосредственно в автосалоне. Это удобно. Но они зачастую мотивированы на то, чтобы включить в тело кредита как можно больше дополнительных услуг (прежде всего – по страховым гарантиям, а кроме того предлагаются всевозможные сервисные карты типа «Помощь на дорогах»). Чаще всего продажи подержанных авто происходят частным образом – «из рук в руки». В этих случаях также есть возможность оформить кредит на покупку.

Данная статья содержит подробную информацию для тех, кто готов приобрести подержанный автомобиль в кредит. Узнав об особенностях и преимуществах подобной сделки, вы не допустите ошибок. Однако, было бы не лишним предварительно оценить состояние автомобиля, взяв в помощь опытного эксперта, а лучше – провести криминалистическую проверку. Приобретаемый в кредит автомобиль должен быть юридически чистым – не числиться в угоне, не находиться под арестом, не фигурировать в черном списке страховщиков. Автомобили, получившие серьезные конструктивные повреждения после ДТП, не будут одобрены при выдаче кредита. У автомобиля могут быть технические недостатки, не подлежащие коррекции, мог быть «скручен» пробег и так далее. Подобную информацию можно получить на сервисе «Автокод».

Плюсы и минусы покупки автомобиля с пробегом в кредит

Плюсы:

- Возможность приобретения автомобиля прямо сегодня вместо сомнительных лет ожидания накопленной суммы;

- оформление кредитов на бывшие в употреблении автомобили в автосалонах происходит быстрее, потому что заявку и документы в банк передает менеджер салона;

- официальные дилеры имеют хорошую дельту на ставки, а это позволяет покупателю уменьшить ежемесячные платежи;

- для автокредитования действует упрощенная схема оформления – по двум документам с подтверждением наличия дохода (что не всегда требуется) плюс традиционные возрастные рамки (от 18-21 года до 55-60 лет);

- для покупки автомобилей с пробегом банки предлагают целевой автокредит; по целевому кредиту банковская процентная ставка, как правило, существенно ниже, чем по нецелевому (потребительскому) кредиту, поскольку срок у нецелевого кредита обычно меньше (до 3-х лет);

- размер первоначального взноса никак не отражается на тарифной ставке; чем большую сумму аванса вносит покупатель подержанного авто, тем больше вероятность одобрения автокредита банком и меньшую сумму в дальнейшем выплачивать;

- при приобретении подержанного автомобиля у физического лица машина не попадает в залог банку.

Минусы:

- Автомобиль, приобретаемый в кредит, получает статус имущества, заложенного в банк; если кредитополучатель не погасит задолженность вовремя, банк вправе потребовать предмет залога и выставить его на аукцион;

- кредит без залога обходится намного дороже покупателю;

- ограничение возраста автомобилей – многие банки предлагают кредитные программы для приобретения подержанных авто максимальный возраст которых достигает 10-ти лет для иномарок и 5-ти лет для отечественных машин;

- иногда банки выставляют лимит на автопробег;

- срок кредитования для подержанных авто меньше, чем для новых (5 лет для первых против 7-10-ти лет для вторых);

- чаще всего залогодержатель не позволяет выбрать страховую компанию и предлагает оформить полис КАСКО, который не включает в себя страхование перевозимого имущества, жизни и здоровья пассажиров и т. д., а кроме того, – в страховом договоре могут встретиться так называемые скрытые платежи по автокредиту (например, 11% вместо обещанных 2,5% годовых);

- при приобретении подержанного автомобиля у физического лица деньги даются на меньший срок и соответственно выше процентная ставка, как и сумма первоначального взноса;

- государственная льгота (10% от цены) на приобретение подержанного автомобиля не распространяется.

Условия кредитования подержанных авто

Примерные условия, так как у всех автосалонов и банков:

- Первоначальный взнос составляет от 20 до 50% стоимости автомобиля (для аванса покупатель может оформить потребительский кредит);

- при оформлении кредита в автосалоне за процедуру взимается комиссия;

- в переплату по кредиту может быть включено страхование жизни на весь срок кредита и стоимость КАСКО на первый год (чтобы посчитать переплату, нужно умножить ежемесячный платеж на общее количество месяцев кредита и вычесть сумму кредита).

Процедура оформления

Чтобы собрать информацию о конкретном автомобиле, любому пользователю достаточно ввести его государственный номер в специальную строку на главной странице сервиса «Автокод». Для профессиональных продавцов на сайте создан сервис «Автокод Профи», где можно проверять неограниченное количество автомобилей, сравнивать варианты, создавать собственные списки ликвидных транспортных средств, упорядочивать данные, оставляя комментарии к отчетам.

После окончательного выбора автомобиля и проверки его истории имеет смысл справиться об условиях кредитования в нескольких финансовых организациях, даже если в автосалоне предлагают выбрать банк из рекомендуемого списка. Дилеры часто отправляют заявки сразу в несколько банков и останавливаются на том, который первым готов выдать кредит. Это вовсе не значит, что они подбирают для клиента максимально выгодные условия.

Затем необходимо собрать документы: паспорт и второй документ: либо водительское удостоверение, либо загранпаспорт, либо справка о доходах (в зависимости от требований банка).

Порядок действий

- В банке или автосалоне-партнере кредитной организации заполняется заявка. Некоторые банки осуществляют все операции онлайн (нет необходимости ехать в офис), заявка заполняется на официальном сайте. Если будущему владельцу предстоит покупка автомобиля у частного лица, то составляется договор (желательно при участии опытного продавца). Рассмотрение заявки занимает от 1-го до 3-х дней. Банки проверяют платежеспособность заявителя и его кредитную историю.

- Самостоятельно или через работников салона документы передаются в отдел автокредитования.

- Оформляется договор страхования (как правило КАСКО). При согласии покупателя на добровольное страхование банки обычно снижают процентную ставку.

- Покупатель получает договор купли-продажи и счет на оплату автомобиля. Перед получением договора рекомендуется проверить данные владельца авто через специальный сервис. У продавца могут быть проблемы с законом. Тогда не стоит заключать сделку.

- После подписания кредитного договора банк выдает покупателю график платежей, в котором указана точная сумма ежемесячных выплат и дата погашения кредита.

- Банк перечисляет деньги непосредственно покупателю безналичным платежом.

- Автомобиль переходит в собственность покупателя, но до полного погашения задолженности паспорт транспортного средства (ПТС) чаще всего хранится в кредитном учреждении. Это ничего не меняет с точки зрения ежедневного использования автомобиля.

Другие типы приобретения автомобилей с пробегом

При покупке транспортного средства в автосалоне покупателю иногда предлагают беспроцентную рассрочку, если он в состоянии внести 50% стоимости авто. Здесь следует уточнить, кто будет финансировать приобретение. Нередко за рассрочкой скрывается банковский кредит, реальная стоимость которого тщательно маскируется витиеватыми формулировками договора, и в дальнейшем автовладельцу приходится платить гораздо больше, чем изначально планировалось.

Стоит ли брать потребительский кредит? Иногда банки предлагают потребительские кредиты, полная стоимость которых оказывается меньше суммарных затрат на автокредит.

Что выгодней – лизинг или кредит? Еще одна форма приобретения транспортного средства – авто в лизинг.

Автомобиль переходит в собственность с последующей возможностью выкупа. Этот способ покупки используется для владения грузовиками или автобусами. По такой программе также начисляются проценты и формируется график платежей.

С приобретением автомобиля в кредит следует помнить не только о ежемесячных платежах, как статьи расходов, но и о сопутствующих затратах — об обновлении страховки, о транспортном налоге, топливе и так далее. В любом случае необходимо будет посидеть с калькулятором.

Автор: Ваш салон, У Сервис+ Автомобили с пробегом

Дата публикации: 25.05.2022

Соглашение об обработке персональных данных Настоящим, в целях исполнения положений ФЗ РФ №152-ФЗ от 27.07.2006 года «О персональных данных», я даю свое согласие на обработку ООО «У Сервис+» (далее – «Общество»), его партнерами и контрагентами моих персональных данных и предоставляю право совершать все действия (операции) со своими персональными данными, включая сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, распространение (в том числе передачу), обезличивание, блокирование, удаление, уничтожение. Согласие распространяется на информацию, вводимую в полях регистрации данного сайта Общества.

Как правильно продать и купить кредитную машину?

Каким бы злом не считали кредиты, это одна из возможностей опередить инфляцию и приобрести автомобиль мечты. По данным агентства «Автостат», 45 % новых машин россияне покупают в кредит, и с каждым годом эта доля только растет.

Вместе с этим все чаще возникают ситуации, когда владельцу надо продать автомобиль, кредит за который еще не выплачен. Какие подводные камни таят покупка и продажа кредитного автомобиля, как стоит и как не стоит действовать в этом случае? На эти и другие вопросы ответит наша статья.

Сделки с кредитными авто: плюсы и минусы

Технически продажа кредитного автомобиля возможна, но плюсов в ней немного. Чаще всего это мера вынужденная, связанная с необходимостью выручить деньги на более насущные нужды. Тем важнее понимать, что продажа такого имущества будет делом трудным и долгим.

Придется добиться одобрения сделки банком-кредитором, оформить ряд дополнительных документов и найти покупателя, согласного приобрести не только машину, но и серьезные риски, которые идут с ней в комплекте.

Кроме того, хозяин авто неизбежно потеряет в деньгах, поэтому продажу стоит оставить на крайний случай — лучше занять средства у друзей или родственников либо взять кредит под залог другого имущества.

А вот приобретение такого автомобиля имеет неожиданные выгоды:

- Серьезные скидки за срочность продажи и хлопоты с документами — иногда до 50 % от рыночной стоимости транспортного средства.

- Чистота истории — можно быть уверенным, что у авто был только один хозяин и нет других обременений (кроме самого кредита).

- Солидные бонусы — обязательным условием автокредита является заключенный прежним хозяином договор каско и неплохая сигнализация.

Так что если вам предложили купить кредитное авто, то стоит внимательно изучить условия сделки — возможно, это предложение нельзя упускать.

Способы продажи кредитного автомобиля

Эксперты советуют: перед продажей кредитного автомобиля еще раз изучите кредитный договор, оцените объем оставшихся выплат и свои материальные ресурсы. По итогам такого анализа возможны следующие действия:

1. Досрочное погашение кредита

Самый быстрый и выгодный способ продать автомобиль — избавиться от кредитных ограничений. Если остаток задолженности невелик, лучше погасить ее при помощи собственных средств, оформления кредитной карты или потребительского займа в другом банке: вернуть долг можно будет после продажи авто. Минус — сложность поиска большой суммы.

2. Переоформление кредита

Если погасить кредит досрочно не получается, то стоит обратиться к самому банку-кредитору с просьбой реструктурировать, рефинансировать или переоформить его — например, на объект недвижимости или другое высоколиквидное имущество.

При этом банк может превратиться в союзника и подсказать наиболее быстрый и простой способ решения проблемы. Здесь нет никакого альтруизма — только холодный расчет. Банку выгодно, чтобы взятые средства вернулись, поэтому клиенту с хорошей репутацией и кредитной историей он охотно пойдет навстречу. Минус — придется доказывать службе безопасности банка отсутствие признаков мошенничества.

3. Смена автовладельца

Если на кредитное авто уже есть покупатель, то банк может согласовать смену его владельца путем продажи по доверенности, переоформления автокредита на нового заемщика либо заключения трехстороннего договора, в котором банк будет выступать гарантом сделки.

Плюс такой схемы — ее абсолютная законность и надежность для прежнего владельца машины.

Минусы — высокий риск как для покупателя, так и для самой сделки — его кандидатура банк может и не устроить. К тому же мало кто согласится отдать деньги в обмен на залоговое авто, так что владельцу придется искать покупателей среди друзей, родственников и близких, которые ему доверяют.

4. Продажа кредитного автомобиля

Самый простой способ — вообще перестать выплачивать кредитные платежи. Банк все возьмет на себя: конфискует залоговый автомобиль, найдет покупателя и переоформит транспортное средство на нового владельца. Правда, интересовать кредитора будет не справедливая цена, а быстрота проведения сделки, так что вырученной суммы может и не хватить на погашение долга.

Более сложный, но выгодный путь — согласовать с кредитором продажу авто на аукционных площадках по реализации залогового имущества, через автоломбард или в автосалоне по системе «трейд-ин», если планируется покупка более дорогого автомобиля.

Лучший вариант для владельца — продать автомобиль непосредственно банку либо убедить менеджера дать разрешение на продажу авто обычным путем. В этом случае банк выдает владельцу находившийся в залоге оригинал ПТС или снимает ограничения в электронной версии документа. Однако такой исход маловероятен даже для особо ценных клиентов банка.

Впрочем, есть ряд и незаконных схем, о которых стоит знать не только покупателям, но и продавцам кредитных авто — хотя бы ради того, чтобы противостоять соблазну. Учиться лучше на чужих ошибках.

Как избежать обмана при сделке с кредитным автомобилем

Поскольку при перерегистрации авто обязателен паспорт транспортного средства, в случае с автокредитом единственный способ для банка защитить свои интересы — взять в залог оригинал ПТС. Впрочем, иногда банк не делает и этого, ограничиваясь внесением данных об обременениях в электронную версию документа. Когда от заветной сделки отделяет всего одна бумажка или запись в реестре, у некоторых автовладельцев появляется искушение «решить вопрос».

У мошенника две задачи: создать видимость отсутствия обременений и провернуть сделку быстро — время работает против него. Для решения первой задачи работают как сложные схемы с участием нечистых на руку сотрудников банка, так и простое получение дубликата ПТС в связи с «утратой» или «порчей» оригинала.

Вторая решается большой скидкой и трогательной историей о проблемах в жизни. Пророчества сбываются: по ст. 346 ГК РФ продавца ждет обязанность возместить убытки кредитору, штраф или уголовное дело по ст. 159 УК РФ. Покупателю тоже не позавидуешь: машину у него изымут.

Избежать неприятностей помогут несколько простых советов:

- Срочная продажа авто с большой скидкой — повод не обрадоваться, а насторожиться, даже если речь идет о друге или родственнике. От предложений незнакомцев лучше отказаться — слишком велик риск.

- Внимательно изучите ПТС. Пометка «Дубликат» — повод для особо тщательной проверки авто.

- Проверьте данные автомобиля по базе данных ГИБДД и службы судебных приставов. Не пренебрегайте платными интернет-сервисами — за небольшую сумму можно узнать много интересного. Неожиданное подспорье — страховая компания, которая охотно поделится подробностями истории машины.

- Включайте здравый смысл: для продажи почти нового авто с дорогими опциями и полисом каско нужны веские основания. Возникли подозрения — выходите из сделки, если вам кажется, что вас обманывают, — скорее всего, это именно так.

И помните, что кредит — это финансовый инструмент, с которым надо уметь обращаться. Пользуйтесь им грамотно и в рамках закона, а мы всегда вам в этом поможем.

6 способов продажи кредитного автомобиля

Иногда кредитный автомобиль становится настоящей обузой. Ежемесячные платежи уже не кажутся чем-то обыденным, а сумма оставшегося долга медленно, но уверено вгоняет в депрессию. В этой статье расскажем, как продать кредитную машину с минимальными потерями и не испортить кредитную историю.

Способы продажи кредитного авто

Независимо от того, какой способ продажи кредитного автомобиля вы выберете, помните — полностью покрыть все издержки и остаться в плюсе практически невозможно. Даже при самом благоприятном исходе, вы просто закроете долг в банке и избавитесь от обязательств по кредитному авто. Но будьте внимательны, согласно ГК РФ Статье 809 «Проценты по договору займа», некоторые банки потребуют заплатить проценты при досрочном расторженим сделки. А теперь ближе к делу.

Способ №1. Продажа автомобиля с погашением кредита

Владелец залоговой машины сам находит покупателя и обращается в банк для досрочного погашения кредита. После того, как покупатель перечисляет нужную сумму на расчетный счет заемщика, банк убирает данные автомобиля из реестра залогов и отдает ПТС машины. Конечный этап сделки по продаже бу авто — заключение договора купли-продажи и процедура переоформления автомобиля, обязанности по которой ложатся уже на нового владельца.

Плюсы

- Продавец сам регулирует стоимость залоговой машины

Минусы

- Продажа может затянуться на долгие месяцы, так как кредитные автомобили вызывают недоверие у покупателей

Способ №2. Продажа автомобиля с переуступкой кредита

Продать автомобиль можно с переоформлением действующего кредита на нового владельца. При таком развитии событий вы вместе с потенциальным покупателем залоговой машины обращаетесь в банк и предоставляете пакет документов, необходимый для сделки.

Переуступка кредита может быть двух видов:

- полная — долг полностью переводится на новое лицо. Если новый заемщик устраивает банк с точки зрения платежеспособности, то кредитные условия переходят на него вместе с обязательствами по постановке кредитного авто на учет в ГИБДД;

- частичная — покупатель выплачивает кредит, но владельцем машины по-прежнему являетесь вы до полного погашения займа. Такая сделка удобна для покупателя тем, что ему не придется собирать документы для подтверждения дохода.

Плюсы

- Удобная сделка при полной переуступке с минимальными финансовыми потерями

Минусы

- Далеко не все банки готовы переоформлять автокредит на другое лицо

- Банк может потребовать от нового заемщика внушительный пакет документов

- Банк может отказать в переуступке кредитных обязательств, если новый владелец не соответствует требованиям

Способ №3. Оформление потребительского кредита и последующая продажа авто с пробегом

Потребительский заем с дальнейшим погашением автомобильного кредита — не всегда выгодно, но упрощает дальнейшую продажу автомобиля. Потребительский кредит можно оформить в любом банке, он выдается как под залог, так и без него.

После получения необходимой суммы заемщик закрывает задолженность и получает ПТС на машину. Затем владелец выбирает способ продажи и реализует авто. Об этом мы писали в статье «Как продать машину? Схемы и особенности» .

Плюсы

- Широкий выбор банков в зависимости от условий кредитования

- Возможность быстро продать кредитный авто, так как он уже не является залоговым

Минусы

- Новый долг перед банком

- В случае, если сумма нового кредита превышает 1 миллион рублей, заемщику придется оформлять новый залог или привлекать созаемщиков

Способ №4. Продажа кредитного автомобиля с оформлением доверенности

Владелец кредитного авто находит покупателя и договаривается с ним о сделке. После передачи денежных средств продавец оформляет доверенность на покупателя, передает залоговый автомобиль с пробегом ему в пользование, а сам продолжает ежемесячно выплачивать долг по кредиту. Сразу после полной выплаты долга заемщик получает ПТС и передает его новому владельцу для переоформления автомобиля.

Плюсы

- Минимальные финансовые потери

Минусы

- Долгий поиск покупателя в связи с рискованной сделкой

- Все проблемы, связанные с кредитным автомобилем, останутся на продавце, так как машина официально не переоформляется (штрафы, страховые случаи)

- Кредитный договор может содержать пункты, запрещающие передавать управление автомобилем другому лицу

Способ №5. Продажа подержанного авто с помощью банка

Если владелец не имеет возможности выплачивать кредит, то он в праве уведомить об этом банк и поручить продажу б/у автомобиля финансовой организации. Это возможно в том случае, если задолженность по кредитному авто примерно равна рыночной стоимости машины. Банк самостоятельно оценит автомобиль и займется его реализацией.

- Банку невыгодно иметь непрофильные активы, поэтому продажа автомобилей проходит достаточно быстро

- Все заботы, связанные с продажей подержанных автомобилей, банк берет на себя

Минусы

- Денег от реализации авто может не хватить на полное погашение задолженности

Способ №6. Продажа залогового автомобиля через автосалон

Автомобильные салоны — один из самых распространенных способов продажи авто в Москве и других крупных городах, чтобы избавиться от кредитных обязательств. Перед обращением в салон заемщику предстоит подготовить необходимые документы:

- письмо-согласие банка на продажу подержанного автомобиля;

- копию кредитного договора;

- справку по остаточной задолженности (если задолженность перед банком превышает 50%, то, скорее всего, вам откажут в выкупе).

Если владельца устраивает цена, за которую автосалон готов выкупить автомобиль с пробегом, то салон составит договор, где будут прописаны все условия и обязанности сторон. В Москве услугу выкупа кредитных автомобилей оказывают многие компании, поэтому выбирайте надежного посредника.

Плюсы

- Все заботы, связанные с продажей автомобиля, салон берет на себя

- Быстрая сделка

Минусы

- В зависимости от сезонна, курса доллара, ликвидности модели возможна долгая продажа подержанного автомобиля

- Комиссия за оказание услуг

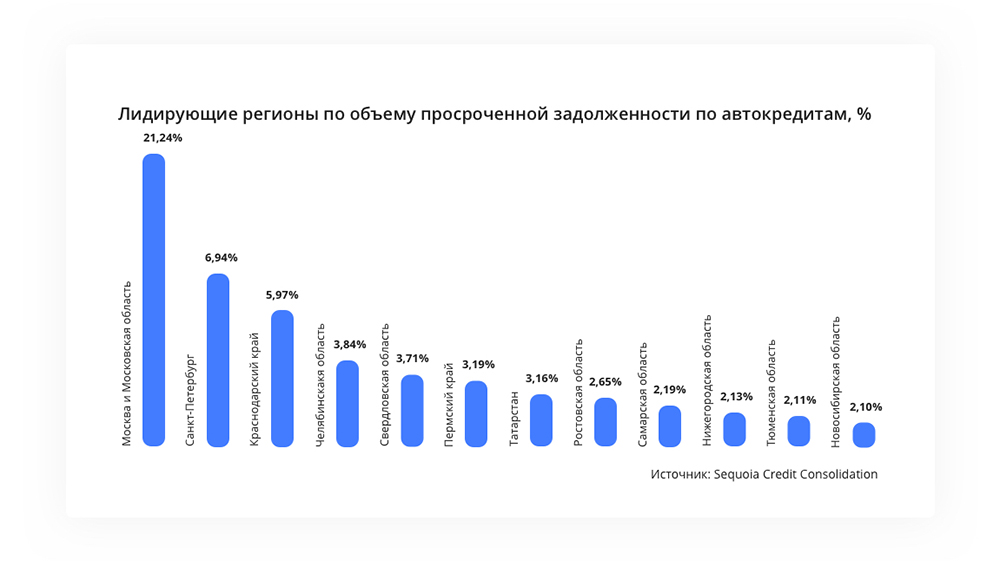

В сентябре 2016 года из 1 миллиона 400 тысяч действующих автомобильных кредитов в России, просроченными оказались около 200 тысяч. В деньгах сумма получается достаточно внушительная — 82,5 миллиардов рублей. Такую аналитику дал один из крупнейших операторов по взысканию задолженности Sequoia Credit Consolidation.

Лидер по уровню просроченных задолженностей и наиболее проблемный регион России – Москва и Московская область. Специалисты связывают такую ситуацию с двумя основными факторами: снижение доходов населения и высокая закредитованность заемщиков. Подтверждают это и данные по выходу клиентов на просрочку: в 2014 году первые просрочки по кредиту в среднем начинались после 18 месяцев оплаты, в 2015 году — через 16 месяцев, а в 2016 — через 12 месяцев.

Тем не менее, банки продолжают выдавать займы на покупку авто, а владельцы пытаются исправно вносить ежемесячные платежи и проценты. А когда кредит становится совсем в тягость, возникает резонный вопрос: как осуществить продажу кредитного авто? Желательно быстро и выгодно.

Automama — выкуп кредитных авто быстро и выгодно

Выбирайте срочный выкуп в Automama и вам не придется ждать месяцами покупателя, который не побоится такой сделки, а также сильно занижать цену из-за отсутствия звонков или платить скрытую комиссию недобросовестным автосалонам за выкуп.

Мы осуществляем автовыкуп за 1 день с бесплатным выездом эксперта по Москве, оперативно предлагаем цену и безопасно проводим сделку с наличной оплатой непосредственно в офисе или с перечислением денежных средств на ваш банковский счет. Собственный сервис оценки, основанный на 15-летнем опыте экспертной работы в автобизнесе, позволяет получить цену дороже, чем в Trade-in.