Что значит коэффициент КБМ в страховом полисе ОСАГО и как он начисляется

Стоимость полиса ОСАГО рассчитывается с учетом базового тарифа и ряда коэффициентов (Указания Банка России № 6007-У и № 5000-У). Одним из таких коэффициентов является КБМ (расшифровка – коэффициент бонус-малус). Что такое КБМ и как он влияет на цену «автогражданки», читайте далее.

Что такое КБМ

КБМ в страховке ОСАГО — это показатель, значение которого определяется по специальной таблице, утвержденной Банком России, и зависит от количества аварийных ситуаций, произошедших по вине водителя в течение всего страхового периода. То есть на КБМ по ОСАГО влияет установленный факт виновности застрахованного лица в ДТП и количество подобных ситуаций.

Бонус-малус может снижать или увеличивать стоимость «автогражданки». Если в течение срока действия автостраховки ДТП отсутствуют, то значение параметра снижается на 5%. Если аварийные ситуации случались, то параметр будет пропорционально увеличен. Именно по этой причине автовладельцы прозвали коэффициент скидкой за безаварийную езду.

Какой КБМ лучше для ОСАГО?

Чем ниже параметр, тем меньше придется заплатить страхователю за полис. Начинающему водителю присваивается показатель, равный 1. Единичный параметр также используется при оформлении страхового договора с периодом действия до 20 дней (транзитный полис) и при оформлении «автогражданки» на авто, принадлежащее иностранному гражданину.

Минимальный КБМ по ОСАГО составляет 0,5, что позволяет получить скидку в размере 50% на стоимость «автогражданки», а максимальный — 2,45, что означает наличие наценки в 145%.

Виды коэффициента

Для расчета страховой премии применяются КБМ водителя или автомобиля.

Коэффициент бонус-малус водителя используется для определения стоимости «автогражданки» с ограниченным кругом лиц, допускаемых собственником машины к управлению. Страховщик определяет параметр для каждого индивидуально. Для расчета стоимости страховки принимается наибольшее значение коэффициента.

Например, в страховке указываются два человека. У одного бонус-малус равен 0,8, а у другого — 1,4. Для расчетов будет принят максимальный КБМ по ОСАГО, то есть 1,4.

Коэффициент автомобиля используется, если собственником оформляется «автогражданка» с неограниченным числом допускаемых к управлению людей. Для определения параметра принимается стандартная схема.

Значение индивидуального коэффициента машины или человека устанавливается ежегодно 1 апреля. Все данные хранятся в единой базе АИС (автоматизированная информационная система) при РСА (Российском союзе автостраховщиков), которая ведется с 2012 года. В системе можно найти данные о страховках, оформленных с 1 января 2011 года. В настоящее время изменения в базу данных вносятся страховыми агентами сразу после заключения соглашения.

Как рассчитать КБМ для ОСАГО

Узнать коэффициент КБМ можно с помощью таблицы или на сайте РСА.

Порядок расчета по таблице

Для определения коэффициента используется таблица, утвержденная Приложением 2 к Указанию Банка России № 5000-У.

При первичном получении водительских прав после прохождения обучения и сдачи квалификационных экзаменов человеку присваивается 3-й класс, при котором коэффициент равен 1. Если в течение года аварий по вине водителя совершено не было, то присваивается 4-й класс и коэффициент становится равным 0,95. Минимальный КБМ по ОСАГО может быть при присвоении водителю 13-го класса, а максимальный — класса М. Лица, относящиеся к классу М, регулярно провоцируют аварийные ситуации на дорогах.

И обратная ситуация. Допустим, что на начало действия страховки у водителя был 8-й класс (коэффициент 0,75). За год по вине страхователя произошло одно ДТП. В результате человеку присваивается 5-й класс, при котором бонус-малус равен 0,9.

Если требуется определить показатель, использованный в страховом полисе ОСАГО за несколько предыдущих лет, то все вычисления проводятся последовательно, начиная с момента получения прав и единичного коэффициента.

Порядок определения параметра на сайте РСА

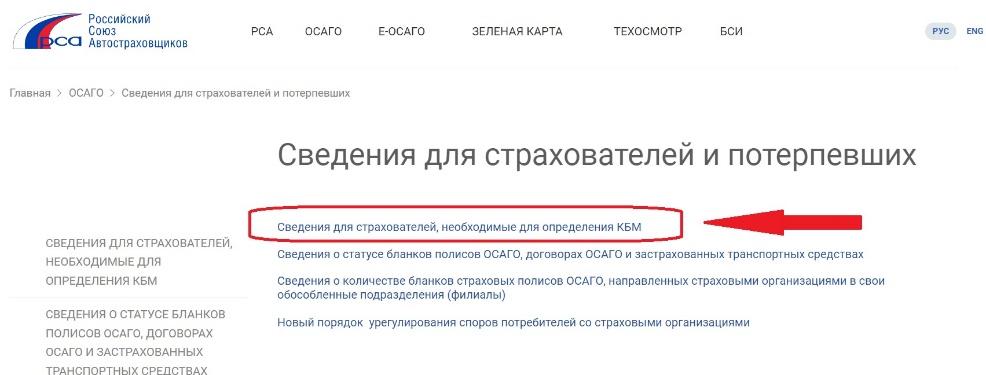

Официальный сайт союза автостраховщиков России позволяет узнать бонус-малус, установленный в текущем страховом периоде, онлайн. Для этого необходимо зайти на сайт РСА и выполнить следующие действия:

1. Перейти в раздел ОСАГО.

2. Выбрать подраздел «Сведения для страхователей и потерпевших».

3. Выбрать подраздел «Сведения для страхователей, необходимые для определения КБМ».

4. Дать согласие на обработку данных.

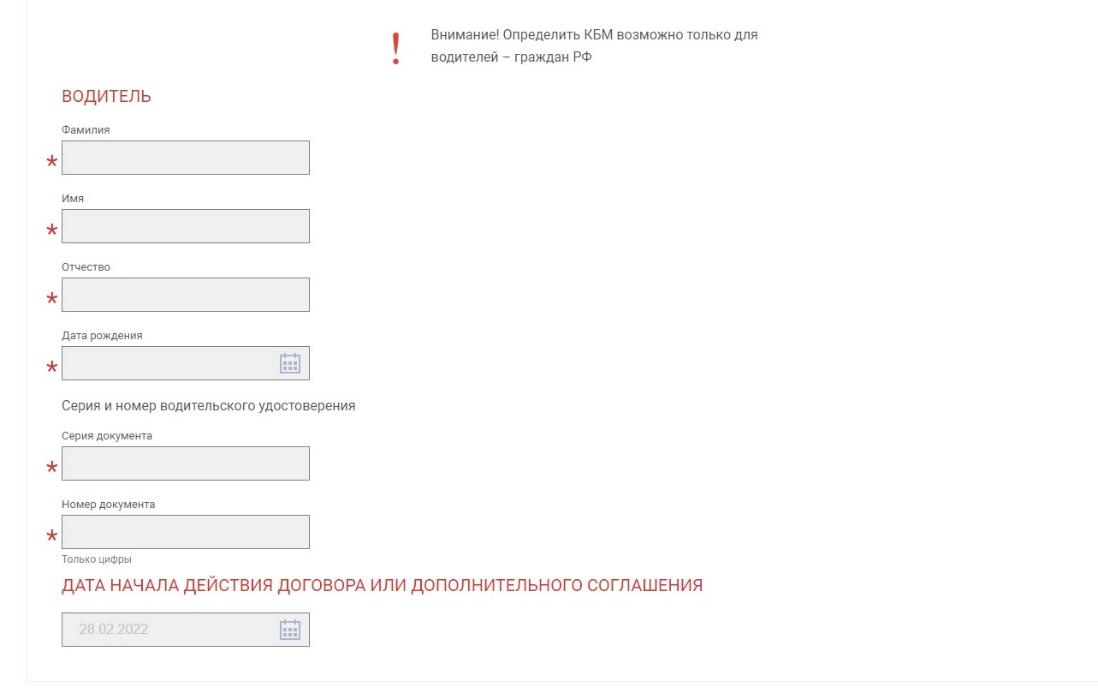

5. Заполнить форму проверки, где указать:

- дату, на которую требуется получить значение показателя;

- категорию собственника автомобиля (физическое или юридическое лицо);

- категорию договора (открытый или с ограниченным числом водителей) — для уточнения данных по коэффициенту бонус-малус машины или ФИО и дату рождения страхователя, дату проверки, реквизиты водительских прав — для получения данных по параметру водителя.

Провести онлайн-проверку может любое заинтересованное лицо. Чаще всего данные по коэффициенту бонус-малус проверяют граждане для определения или уточнения скидки на стоимость «автогражданки», работодатели при приеме на работу новых сотрудников, представители страховых компаний перед заключением страхового договора или принятием решения о страховой выплате.

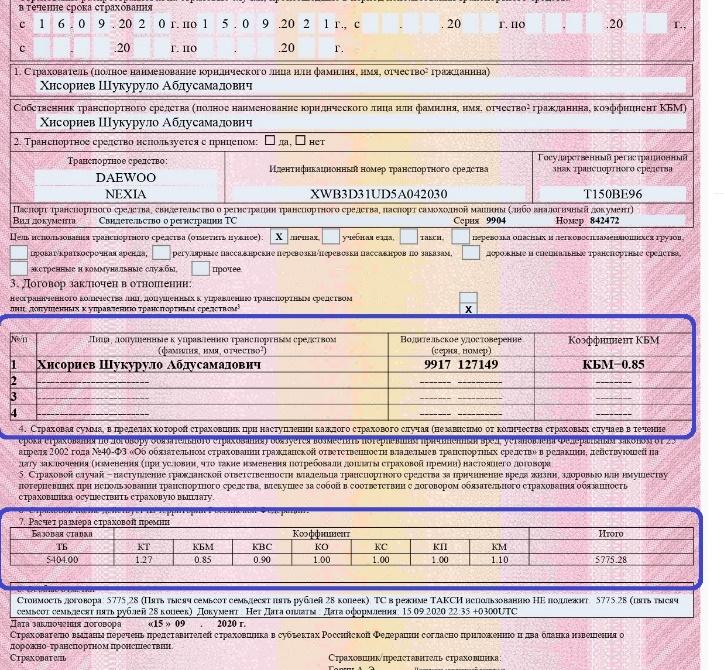

Где КБМ указывается в полисе?

Узнать значение параметра, примененного для расчета страховой премии по договору обязательного автострахования, можно из полиса. Параметр указывается в разделе 3, содержащем личные данные каждого водителя, допускаемого к эксплуатации автотранспорта, и в разделе 7, в котором отражаются данные для расчета страховой премии.

Восстановление КБМ

Если при расчете стоимости обязательной автостраховки применяется неверный бонус-малус, то требуется процедура восстановления параметра.

- ошибка/опечатка, допущенная страховым агентом при составлении договора;

- изменение личных данных, например смена фамилии после вступления в брак. Поскольку КБМ по ОСАГО зависит от безаварийной езды определенного человека, то и смена ФИО может привести к потере актуального значения;

- смена водительских прав;

- технический сбой в автоматизированной системе;

- некорректная передача данных о ДТП страховщику;

- отзыв лицензии у страховой организации, что приводит к отсутствию передачи данных в АИС;

- перерыв в обязательном автостраховании. Данное правило применялось до апреля 2019 года. Если водитель не указывался ни в одном полисе, то начисляется КБМ, равный 1.

Заявление можно подать лично, онлайн, если такая возможность предусмотрена страховщиком, или по почте. К заявке рекомендуется приложить копии страховок за предыдущие периоды.

На рассмотрение заявления отводится 10 дней, по истечении которых в базу данных должны быть внесены соответствующие изменения или страхователю должен быть направлен письменный ответ с указанием данных, подтверждающих правильность показателя.

Если страховщик отказывается менять данные, то жалобу можно подать в РСА или Банк России. Обращение направляется путем заполнения специальной формы на сайте выбранной организации. К жалобе прикладываются копии водительских прав и сохранившихся страховых полисов, а также документы, которыми обосновывается наличие ошибки. Как правило, для рассмотрения жалоб требуется 1-3 месяца. Результат рассмотрения поступит на электронную почту пользователя, указанную при регистрации.

Таким образом, коэффициент бонус-малус — это единственный показатель, используемый при расчете стоимости полиса ОСАГО, который учитывает не технические параметры, а стиль вождения и внимательность водителя. Определение коэффициента бонус-малус на каждый страховой период проводится с учетом аварий, совершенных по вине застрахованного лица. Наличие аварий увеличивает бонус-малус, а отсутствие снижает. Ежегодно можно снизить показатель на 0,5 пункта.

Какой самый лучший показатель?

Получить скидку в максимальном размере можно при безаварийной езде в течение 10 лет. Следует помнить, что любая авария по вине страхователя будет увеличивать срок достижения минимального значения.

Чем меньше, тем дороже. О влиянии водительского стажа на стоимость полиса ОСАГО

Вписав в страховку всего лишь одного слишком юного или неопытного водителя, можно повысить стоимость полиса почти вдвое! А для того, чтобы сэкономить 3-5 тысяч рублей, необходимо всего-то знать, как автостраховщики рассчитывают цену ОСАГО. Отсутствие опыта езды за рулем или слишком молодой возраст автомобилиста совершенно не влияют на то, сможет ли он приобрести страховой полис ОСАГО. Документ этот необходимо иметь всем водителям, поэтому придется потратится. Причем недавним выпускникам автошкол бумажка обойдется намного дороже, нежели их бывалым коллегам по дороге. Юным автомобилистам как в плане стажа, так и в плане возраста всегда приходится платить за страховой полис больше, нежели водителю, отъездившему за рулем много лет. Так страховщики подстраховываются, сомневаясь в навыках человека, который только недавно получил водительское удостоверение. Ведь вероятность, что новичок не «впишется» в поворот или резко затормозит, значительно увеличивается, а значит, страховщикам придется выплачивать возмещение потерпевшей стороне. От чего зависит стоимость полиса ОСАГО? Для того, чтобы выяснить, в какую цену водителю обойдется страховка, необходимо знать о двух коэффициентах, от которых она зависит. И оба так или иначе связаны с водительским стажем. Первый показатель ко всему прочему учитывает возраст автомобилиста. По сути, коэффициент возраста и стажа (КВС) оказывать влияние только на водителей, совсем недавно получивших права. Второй параметр – коэффициент бонус-малус (КБМ) – оказывает более значительное воздействие на финальную стоимость страховки, так как связан не только с длительностью периода, во время которого водитель мог управлять машиной, но и с тем, в какое число аварий он умудрился попасть по своей вине за этот срок. «Чайникам» дороже Коэффициент возраста и стажа, на который перемножается базовая ставка полиса ОСАГО, имеет всего четыре показателя. Максимальный из них – 1,8 – используется для автолюбителей, которым еще не стукнуло 23 года, при этом водительского удостоверение им выдано совсем недавно, а стаж вождения еще не превысил трех лет. Немного выигрышнее ситуация у автомобилистов, закончивших автошколу и сдавших на права 3 или менее года назад, но которым уже есть 23 года. К взрослым водителям, но новичкам за рулем, применяется ставка 1,7. Для юных (младше 23 лет), но уже отъездивших три года за «баранкой» водителей коэффициент возраста и стажа окажется еще ниже – 1,6. Вот собственно и все повышающие коэффициенты. Для всех остальных КВС приравняли единице. То есть для взрослых (старше 23 лет) и опытных (три года и больше за «баранкой») водителей данный множитель никак не влияет на стоимость страховки, а вот для «чайников» полис ОСАГО выйдет на 80% дороже. Кстати, стоит отметить, что стоимость полиса с вписанным в нее водителем-новичком равна цене так называемой открытой страховки, где не указываются конкретные водители, имеющие право управлять данным автомобилем. Только имейте в виду, что стаж для другого страхового коэффициента КБМ у автомобилистов, передвигающихся на этом автомобиле, в дальнейшем учитываться не будет, что несомненно отразится на дальнейшей цене полиса ОСАГО. Высчитываем стаж Стаж для КВС рассчитать довольно просто. Если права у водителя первые, то достаточно посмотреть на дату выдачи. Именно с этого дня и будет отсчитываться водительский стаж. Как только пройдет три года, то коэффициент к автомобилисту (при условии, что он старше 23 лет) применяться не будет. Если водительское удостоверение было, например, утеряно, то в новых правах стаж вождения будет записан в графе 14. Причем у каждой категории он может быть разным – по дате ее открытия. Интересный вопрос возникает у тех, кого лишили права управлять автомобилем на некоторое время: прекращается ли водительский стаж на данный период? Как это ни странно, но не прекращается. Так что даже если права пролежали три года в ГИБДД, стаж в страховой компании будет учтен с дня получения документа после прохождения экзаменационных испытаний. Бонус за безаварийное вождение Помимо опыта и возраста водителя на финальную цену страховки оказывает значительное влияние езда без аварий. Чем меньше ДТП по вине автомобилиста случилось, тем в меньшую сумму ему обойдется страховой документ в следующем году. Ведь стоимость полиса ОСАГО рассчитывается ежегодно. При подсчете страховой премии имеет значение только стаж без аварий, случившихся по вине клиента. Каждому автомобилисту присваивается класс, к которому прикреплен повышающий или понижающий показатель КБМ. Чем больше лет вы не оказывались виновником ДТП, тем выше класс вам будет присвоен, а значит коэффициент окажется ниже, что напрямую повлияет на цену полиса ОСАГО. Попали в аварию по своей вине – придется перейти в класс ниже, где коэффициент намного выше, а с ним и стоимость страховки. Первоначально всем автомобилистам присваивается 3 класс. При нем страховая премия выплачивается в полном размере без каких-либо понижающих или повышающих показателей (КБМ). Если за весь прошедший год не произошло ни одной аварии из-за клиента страховой, показатель, на который умножают базовую ставку, сокращается на 0,5. То есть страховщики предоставляют ответственным клиентам ежегодную скидку в 5%. Максимально можно достигнуть коэффициента, уменьшающего базовую ставку на 50%. В итоге такой автомобилист будет выплачивать всего половину от стандартного размера страховой премии. Заработать данный коэффициент можно лишь десятилетним безаварийным периодом за рулем. Таким образом страховщики стимулируют водителей соблюдать ПДД и быть более аккуратными на дороге. Напоследок хотим предупредить водителей, что всего лишь один год, который вы не будете вписаны в страховку, автоматически аннулирует КБМ. Даже если до этого вы добрались до максимального 13 класса и платили за ОСАГО вполовину меньше стандартного размера страховой премии. В этом случае вы переходите в 3 класс, а КБМ становится равным единице. То есть накопленная скидка целиком утрачивается.

Поделитесь с друзьями

Подпишитесь на рассылку

Что такое КБМ, как он влияет на цену ОСАГО и для кого он изменится с 1 апреля

1 апреля КБМ каждого водителя пересчитывается: для кого-то он остается таким же, у кого-то вырастает или снижается. Разбираемся, как считается этот коэффициент, в каких ситуациях он меняется и как добиться, чтобы он был минимальным. КБМ — коэффициент «бонус-малус» — один из коэффициентов, по которому рассчитывается финальная стоимость полиса ОСАГО для конкретного водителя. Помимо КБМ на цену полиса влияют территориальный коэффициент, возраст и стаж водителя, количество людей, допущенных к управлению ТС, мощность автомобиля. Но именно КБМ вызывает больше всего интереса.

От чего зависит КБМ

22.03.2023 11:30

Коэффициент «бонус-малус» определяется классом водителя — он, в свою очередь, присваивается в зависимости от количества выплат по ОСАГО при ДТП и варьируется от класса М до 13-го. Таблица расчета КБМ, приведенная в указании ЦБ от 08.12.2021 № 6007-У

| № п/п | Класс КБМ на период КБМ | Коэффициент КБМ на период КБМ | Класс КБМ | ||||

| отсутствие страховых возмещений за период КБМ | одно страховое возмещение за период КБМ | два страховых возмещения за период КБМ | три страховых возмещения за период КБМ | более трех страховых возмещений за период КБМ | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | М | 3,92 | 0 | М | М | М | М |

| 2 | 0 | 2,94 | 1 | М | М | М | М |

| 3 | 1 | 2,25 | 2 | М | М | М | М |

| 4 | 2 | 1,76 | 3 | 1 | М | М | М |

| 5 | 3 | 1,17 | 4 | 1 | М | М | М |

| 6 | 4 | 1 | 5 | 2 | 1 | М | М |

| 7 | 5 | 0,91 | 6 | 3 | 1 | М | М |

| 8 | 6 | 0,83 | 7 | 4 | 2 | М | М |

| 9 | 7 | 0,78 | 8 | 4 | 2 | М | М |

| 10 | 8 | 0,74 | 9 | 5 | 2 | М | М |

| 11 | 9 | 0,68 | 10 | 5 | 2 | 1 | М |

| 12 | 10 | 0,63 | 11 | 6 | 3 | 1 | М |

| 13 | 11 | 0,57 | 12 | 6 | 3 | 1 | М |

| 14 | 12 | 0,52 | 13 | 6 | 3 | 1 | М |

| 15 | 13 | 0,46 | 13 | 7 | 3 | 1 | М |

- у водителя с классом от М до 12-го за год езды без выплат при ДТП класс повышается на один пункт

- у водителя с 13-м классом при вождении без ДТП КБМ на следующий год остается минимальным

- если произошло хотя бы одно ДТП с выплатой по ОСАГО, класс падает на несколько пунктов, и вернуться к предыдущему классу можно будет только спустя несколько лет

Коридор КБМ

С 1 апреля 2022 года коридор КБМ был расширен — максимальный КБМ увеличился с 2,45 до 3,92, а минимальный уменьшился с 0,5 до 0,46.

Меняется ли КБМ при замене прав

КБМ закрепляется за конкретным автовладельцем и не меняется даже при замене водительского удостоверения. Однако бывают ситуации, когда водитель меняет права в течение срока действия текущего полиса ОСАГО и не сообщает об этом страховой. В таком случае страховая компания не вносит данные ВУ в текущий полис, и со следующего года КБМ водителя может быть рассчитан как для начинающего автомобилиста. Это значительно повлияет на стоимость ОСАГО. Чтобы этого избежать, важно:

- уведомить страховую о замене прав

- проследить, чтобы данные нового ВУ были внесены в текущий полис ОСАГО

Что делать, если КБМ определен неправильно

Если КБМ по какой-то причине определен неправильно, нужно обращаться в страховую компанию, в которой оформлялся полис ОСАГО. Страховая должна разобраться, по какой причине возникла ошибка, и направить заявление в Российский союз автостраховщиков для корректировки коэффициента.

Бывает, что КБМ вырастает до уровня новичка (3-й класс КБМ), если водитель больше года не был вписан в полис ОСАГО. Это происходит из-за того, что 1 апреля данные для КБМ берутся из АИС ОСАГО с информацией за прошлый год. Если информации о водителе там нет, он автоматически приравнивается к начинающему, и его КБМ становится равен 1,17.

Можно ли пересчитать КБМ

Пересчитать КБМ можно только в том случае, если произошла ошибка (например, пропали данные старых водительских прав). В остальных случаях он будет пересчитываться автоматически 1 апреля каждого года.

Если вы оформляете ОСАГО в марте, а в апреле ваш КБМ уменьшился, стоимость полиса по сниженному коэффициенту вам пересчитают в следующем марте. Но если после 1 апреля вы будете оформлять еще один полис ОСАГО (например, на другой автомобиль), его стоимость страховая компания будет рассчитывать уже по обновленному КБМ.

По какому КБМ считается стоимость ОСАГО, если водителей несколько

Если в полис вписано несколько водителей, его цена будет считаться по самому высокому КБМ. Это нужно учитывать, если автовладелец захочет вписать еще одного водителя после покупки ОСАГО. Предположим, у первого водителя 13-й класс и КБМ 0,46. Если второй водитель, которого нужно вписать в полис, с таким же классом, стоимость не изменится. Если же класс нового водителя, например, 11-й, страховая компания пересчитает стоимость полиса по КБМ 0,68 и возьмет за внесение этого водителя в полис ОСАГО доплату. В то же время, если полис покупался для водителя с 11-м классом, а новый водитель — 13-го класса, цена полиса не изменится.

«Коэффициент «бонус-малус» — это дополнительный стимул для водителя ездить аккуратнее. Скидка за полис при безаварийной езде действительно весьма ощутимая, а повышение стоимости ОСАГО даже при одном ДТП в течение года может стать очень заметным», — резюмирует Юлия Корнеева.

1 апреля обновился КБМ ОСАГО

Произошли определенные обновления КБМ, о которых стоит знать водителям. Узнать про ключевые изменения вы можете далее.

КБМ (коэффициент бонус-малус) представляет собой показатель, зависимый от страховой истории автомобилиста. Чем меньше КБМ, тем ниже стоимость страхового полиса. При определении КБМ ОСАГО принимается во внимание число страховых случаев, которые произошли за прошлый год. Полезно знать, когда обновляется КБМ в 2023 г., чтобы приблизительно рассчитать цену страховки.

КБМ — это индивидуальный показатель аварийности, который участвует в расчетах ОСАГО/КАСКО.

Основные изменения в тарифах ОСАГО

Изменение КБМ в 2023 году распространяется сразу на всех автомобилистов. Коэффициент учитывает безаварийную эксплуатацию машины, влияет на стоимость полиса. Если за прошлый год аварий из-за автомобилиста не было, новая страховка будет стоить меньше. В противном случае будет стоить дороже.

В 2023 г. перемен в правилах определения коэффициента нет. В последний раз их изменяли в 2022 г. Тогда страховка стала стоить меньше для аккуратных автомобилистов.

Выделяют 3 показателя:

- базовый КБМ – 1.17, дается начинающему водителю, который в 1-й раз приобретает страховку;

- минимальный КБМ – 0.46, дается водителям, которые 120 мес. не были виновны в аварии;

- максимальный КБМ – 3.92, дается тем, кто часто виновен в аварии.

ЦБ РФ стремится к расширению тарифного коридора страховок. Это позволит страховщикам назначать сниженный тариф аккуратным автомобилистам, повышенный – рисковым, нарушающим ПДД. С осени 2022 г. минимальная базовая ставка страховки для физлиц равна 1646 руб., максимальная – 7535 руб. Для юрлиц и лицензированных таксистов действуют собственные показатели.

Представители ЦБ России заявляют, что из-за большого количества аварий, разницей между уровнем водителей и недооцененности тарифных планов сильнее всего расширится коридор для таксистов. Это обеспечит воздействие рублем на неаккуратных водителей такси.

В таблице мы показали как изменятся коэффициенты КБМ с 1 апреля.

| Коэффициент | Класс КБМ на период КБМ |

| 3 | 2 |

| 3,92 | М |

| 2,94 | 0 |

| 2,25 | 1 |

| 1,76 | 2 |

| 1,17 | 3 |

| 1 | 4 |

| 0,91 | 5 |

| 0,83 | 6 |

| 0,78 | 7 |

| 0,74 | 8 |

| 0,68 | 9 |

| 0,63 | 10 |

| 0,57 | 11 |

| 0,52 | 12 |

| 0,46 | 13 |

Базовая ставка и тарифный коридор ОСАГО в 2023 год

Базовая ставка и тарифный коридор ОСАГО в 2023 г. таковы:

- легковушки юридических лиц – от 852 до 5722 руб.;

- легковушки физических лиц и индивидуальных предпринимателей – от 1646 до 7535 руб.;

- легковушки таксистов – от 1490 до 15 756 руб.;

- мотоциклы, мопеды, квадроциклы физических и юридических лиц – от 324 до 2536 руб.

Ставку помножают на региональный коэффициент, равный 0.64-1.99.

Читайте также

Тарифный коридор ОСАГО с учетом регионального коэффициента в Москве в 2023 году

Для столицы Российской Федерации условия следующие:

- легковушки юридических лиц – от 1533.6 до 10 299.6 руб.;

- легковушки физических лиц и индивидуальных предпринимателей – от 2962.8 до 13 563 руб.;

- легковушки таксистов – от 2682 до 28 360.8 руб.;

- мотоциклы, мопеды, квадроциклы физических и юридических лиц – от 583.2 до 4564.8 руб.

Зарегистрируйтесь и бесплатно оцените все возможности заработка на страховании

Какие факторы влияют на цену ОСАГО

Таких факторов много. В таблицах коэффициентов принимаются во внимание субъект РФ, где зарегистрирован водитель, мощность машины, возраст гражданина. При этом некоторые персональные факторы для расчета базовой ставки отданы на откуп страховщикам. Им наложили запрет лишь на дискриминирующие факторы (национальность, вероисповедание).

На стоимость полиса влияют срок использования машины, частота езды. Используя телематику, возможно узнать стиль езды водителя. К косвенным факторам относится наличие семьи. Люди, у которых есть дети, водят сдержанно. Также более сдержанно водят те, у кого есть другая собственность, кроме машины.

Подорожают ли полисы ОСАГО

В ЦБ РФ полагают, что текущие тарифные планы весьма сбалансированы. Сегодня они зависят не только от существующего коридора, но и от страховщиков. Тем не менее, завышение расценок вряд ли произойдет. Для рынка характерна высокая конкурентность. Страховщики борются за аккуратных водителей.

Для предотвращения завышения расценок страховщикам поставили потолок цены страховки. Стоимость полиса не может быть больше базового тарифа с учетом регионального коэффициента больше, чем в 3 раза.

Какие еще коэффициенты изменятся

Раньше в ЦБ РФ изменили и иные существующие показатели. К ним относятся возраст, стаж водителя. Небольшие изменения, учитывающие статистические данные, произошли по всем возрастам. В обновленной системе водители подразделяются на 58 групп, где учитываются возраст, водительский опыт.

Коэффициенты регионов пока не затрагивают. Их планировали отменить в 2022 г. Определили, что регион проживания имеет лишь косвенное влияние на уровень риска. Личные качества гражданина куда важнее. Однако быстрый отказ от существующей системы вряд ли возможен.

Новые правила техосмотра в 2023 году

Для покупки полиса больше не требуется предоставлять диагностическую карту. Однако это актуально лишь для автомобилей физических лиц. Обусловлено это тем, что не везде в РФ нормально работают пункты ТО. Кроме того, ДТП из-за неисправного состояния автомобилей в общем количестве аварий совсем немного – 0.1% по информации ГИБДД.

Теперь страховщики имеют право выполнять продажу страховок по более высокой цене тем гражданам, которые не прошли ТО. При этом послабления в законодательной базе не освобождают от необходимости прохождения техосмотра. С 01.03.2022 штраф за управление автомобилем, не прошедшим техосмотр, равен 2000 руб. До этого он не превышал 800 руб. Кроме того, теперь штраф может быть выписан камерами.

Проверить КБМ можно при помощи нашего сервиса

Если возникнут вопросы, вы всегда можете написать в чат поддержки!

Следите за обновлениями, команда Пампаду!