Энциклопедия решений. Участники отношений по страхованию каско (январь 2024)

В отношениях по страхованию каско участвуют стороны договора страхования — страховщик и страхователь, а в случае заключения договора в пользу третьего лица — также выгодоприобретатель.

Страховщиком по каско может быть юридическое лицо, обладающее соответствующей лицензией (см. п. 1 ст. 6 Закона РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации», далее — Закон о страховом деле).

В качестве страхователя договор страхования вправе заключить юридическое лицо или дееспособное физическое лицо (см. п. 1 ст. 5 и ст. 34 Закона о страховом деле).

Договор каско, как любой договор страхования имущества, может быть заключен в пользу самого страхователя либо в пользу иного лица (выгодоприобретателя) при условии, что субъект, в пользу которого заключается договор, имеет основанный на законе, ином правовом акте или договоре интерес в сохранении страхуемого имущества (транспортного средства) (см. п. 1 ст. 930 ГК РФ).

Внимание

Страхование каско может осуществляться с условием управления транспортным средством только указанными в договоре страхования лицами. В качестве таких лиц могут выступать страхователь, выгодоприобретатель либо иные субъекты. Такое условие, а также личность допущенных к управлению (возраст, водительский стаж, страховая история) влияют на размер страховой премии по договору. В период действия договора страхования перечень допущенных к управлению лиц по соглашению сторон может быть изменен с соответствующим перерасчетом страховой премии.

Правила страхования зачастую исключают из числа страховых случаев повреждение, гибель или утрату транспортного средства, имевшие место в период управления им лицом, не предусмотренным договором страхования в качестве допущенного к управлению. Арбитражная практика допускает подобное условие (см. п. 11 Информационного письма Президиума ВАС РФ N 75). Верховный Суд РФ придерживается противоположной точки зрения (п. 34 постановления Пленума Верховного Суда РФ от 27.06.2013 N 20 «О применении судами законодательства о добровольном страховании имущества граждан»).

Верховный Суд РФ исходит из того, что после выплаты страхового возмещения страховщик не приобретает в порядке суброгации право требования к лицу, допущенному к управлению транспортным средством (см. Обзор судебной практики Верховного Суда РФ за третий квартал 2011 года, утв. Президиумом Верховного Суда РФ 07.12.2011 (Судебная практика по гражданским делам, п. 3), определения Судебной коллегии по гражданским делам Верховного Суда РФ от 17.01.2012 N 57-В11-9, от 23.08.2011 N 1-В11-6).

Кто такой «страхователь» при оформлении полиса ОСАГО или КАСКО?

При оформлении договора ОСАГО или КАСКО главным лицом, которое выбирает условия страхования, подписывает полис и, в конечном итоге, платит за него компании страховую премию, является страхователь. Кто может стать страхователем автомобиля, и какие он имеет права и обязанности перед страховщиком?

Поделиться

Кто такой «страхователь» при оформлении ОСАГО?

Многие автовладельцы, желающие заключить договор по ОСАГО, полагают, что «страхователь» и «собственник» — это, в обязательном порядке, одно и то же лицо. И бездумно записывают в качестве «страхователя» бабушку-владелицу ТС, проживающую в деревне, и не имеющую к своей собственности никакого отношения, кроме формального «подкинутого» родственниками права владения.

Между тем, правила ОСАГО (ч. 1, п. 4) дают следующее определение: «страхователь – лицо, заключившее со страховщиком договор обязательного страхования». Попросту говоря, страхователь – это тот, кто платит деньги за страховку ОСАГО и вносит в дальнейшем необходимые изменения в полис: изменяет период использования, вписывает новых водителей, просит выдать дубликат и пр. И совсем не требуется, чтобы страхователь являлся собственником ТС, имел от него нотариально заверенную доверенность или был вписан в полис. Страхователем может выступить один человек, собственником являться другой, а управлять застрахованным автомобилем будут вправе третьи лица. Обязанности страхователя просты.

- Представить достоверные сведения, действительные документы или их ксерокопии, необходимые для правильного расчета страховой премии и заключения договора ОСАГО.

- Вовремя вносить в полис необходимые изменения, если таковые произойдут в течение года.

Кто получит деньги при досрочном расторжении договора ОСАГО, и кому страховая компания возместит ущерб после ДТП?

Несмотря на то, что страхователь платит за полис, это отнюдь не дает ему права на получение страхового возмещения по ОСАГО и возможности вернуть деньги за неиспользованный период страхования при продаже авто. Для того чтобы получить от страховщика деньги без присутствия собственника ТС, требуется предъявить в страховой компании нотариально заверенную генеральную доверенность, в которой есть фраза «с правом получения денежных средств от организаций и частных лиц» или «с правом получения страховых возмещений».

Еще одна важная деталь. Если раньше право на прямое возмещение (возможность обратиться за выплатой по ОСАГО в свою страховую компанию) имел только собственник, с 14 февраля 2010 года в процедуру возмещения убытков была внесена существенная поправка. Согласно ей, право получать прямое возмещение ущерба получили все водители, которые были записаны в полисе ОСАГО. И конечно, имели озвученную выше нотариальную доверенность от собственника ТС.

Страхователь по договору КАСКО

При страховании КАСКО ситуация примерно такая же, как и при оформлении автогражданки. Страхователем может выступить любой человек или юридическое лицо. Отличие заключается в следующем. Кто бы ни оформил полис ОСАГО, выгодоприобретателем, по умолчанию, становится владелец пострадавшего авто. Поэтому, понятие «выгодоприобретатель» в страховании ОСАГО отсутствует. В полисе автокаско же, кроме понятий «страхователь» и «собственник», есть пункт договора, называемый «выгодоприобретатель». Поэтому, при страховании каско возникает несколько вариантов условий заключения договора:

- Страхователь и собственник – одно и то же лицо. Право на получение выплат принадлежит только ему.

- Страхователь и собственник – одно и то же лицо, но в качестве выгодоприобретателя в договоре указывается вписанный в полис водитель, который обязательно должен иметь нотариально оформленную генеральную доверенность от собственника, оговаривающую его право на получение страхового возмещения.

- Страхователь – человек, владеющий и распоряжающийся ТС по генеральной доверенности с правом получать страховое возмещение. В этом случае, он либо сам будет являться выгодоприобретателем (автоматически), либо может указать в качестве выгодоприобретателя собственника ТС.

- Страхователь и выгодоприобретатель – собственник ТС. Но при этом заключает и подписывает договор КАСКО лицо, имеющее от собственника нотариальную доверенность с правом заключать договор страхования от имени и в интересах собственника.

Итак, страхователь по КАСКО – это лицо, заключающее договор страхования. Только ему принадлежит право рассчитывать КАСКО, выбирать условия страхования и назначать выгодоприобретателя. Но выгодоприобретателем страхователь может назначить только лиц, имеющих по закону интерес в сохранении страхуемого транспортного средства. Причем, часто имеют место и такие случаи, когда интерес к имуществу есть не только у собственника. Например, при страховании кредитного авто, когда банк кровно заинтересован в сохранении страхуемого автомобиля и при заключении договора по КАСКО обязательно выступает одним из выгодоприобретателей.

Как вписать нового водителя в полисы ОСАГО и КАСКО?

Не всегда удаётся изменить условия страхования при первом визите в офис страховой компании. А ведь порой внести изменения нужно максимально быстро. Например, если на следующее утро новый водитель должен отправиться на машине в другой город. Что необходимо знать, чтобы изменить список водителей без лишних сложностей?

Поделиться

Кто может вписать водителя?

Прежде всего, нужно понимать, что изменить условия страхования, включая список водителей, вправе только страхователь, которым обычно является автовладелец. Иначе говоря, страхователь – это лицо, заключившее договор со страховой компанией. Собственник машины может передать это право другому гражданину, но в таком случае потребуется нотариальная доверенность.

При этом в документе должно быть прямо указано право страхования автомобиля и внесения изменений в договор ОСАГО, иначе менеджеры страховой компании откажутся вписывать в полис нового водителя. Это актуально для любого вида страхования, включая КАСКО и ОСАГО.

При визите в офис страховщика при себе нужно иметь паспорт – только этот документ позволит идентифицировать личность страхователя.

Если вписать нового водителя должен страхователь, не являющийся собственником авто, следует захватить с собой нотариальную доверенность. Довольно часто страхователи поручают общение со страховой компанией водителям. Логика такого поступка вполне ясна: раз уж нужно вписать в полис нового водителя, то пусть он этим и занимается. Однако без доверенности на право страхования машины и внесения изменений в договор ОСАГО водителю, скорее всего, откажут в изменении условий страхования.

Какие потребуются документы?

Помимо уже упомянутых документов автовладельцу или его представителю следует представить:

- водительское удостоверение нового водителя;

- свидетельство о регистрации машины;

- страховой полис.

Все документы желательно представлять в оригиналах. Иногда менеджеры страховой компании довольствуются копиями указанных документов (кроме полиса), но это скорее исключение из правил. Сложно заранее предсказать, потребуются ли оригиналы документов, потому желательно сразу захватить их с собой.

Отдельного внимания заслуживают копии нужных документов. Обычно страховщики самостоятельно копируют все представленные клиентом бумаги, но порой у менеджеров временно нет такой возможности. Следовательно, перед визитом в офис страховой фирмы стоит заранее сделать копии всех документов.

Когда придется доплатить?

Изменение списка водителей не всегда сказывается на стоимости полиса. Страховщики не взимают плату непосредственно за изменение условий страхования, но придется доплатить, если увеличивается степень страхового риска. Это происходит в следующих случаях.

- Новый водитель моложе ранее вписанных в полис граждан или у него меньше водительский стаж.

- У нового водителя нет скидки за безубыточное страхование.

Величина доплаты зависит как от упомянутых условий, так и от оставшегося срока действия полиса. Чем больше прошло времени с момента оформления страховки, тем меньше придётся доплатить. Стоит заранее уточнить у менеджеров страховой компании, как сильно увеличится стоимость полиса, ведь деньги нужно внести до корректировки списка водителей.

Когда изменения вступят в силу?

Новый водитель сможет пользоваться машиной сразу после изменения списка водителей и внесения доплаты. Однако в случае с КАСКО могут быть исключения, ведь каждый страховщик сам определяет условия действия этой страховки. Вполне вероятно, что с момента заключения дополнительного соглашения о расширении списка водителей придется немного подождать.

Отдельные страховые компании указывают в правилах КАСКО, что изменения вступают в силу лишь через некоторое время. Чаще всего дополнительное соглашение начинает действовать на следующие сутки после визита в офис страховщика. Но лучше всего сразу уточнить у менеджера, когда можно передавать право управления машиной новому водителю.

Может ли страховщик отказать?

На практике у страхователей никогда не возникает проблем с изменением списка водителей, но теоретически страховая компания может отказаться менять этот раздел полиса. В случае с автогражданкой такой отказ однозначно противоречит закону. Страховщик имеет право отказать только тогда, когда у нового водителя нет водительского удостоверения либо оно просрочено.

В случае с КАСКО страховщик может отказать в изменении списка водителей, если есть основания подозревать нового водителя в мошеннических действиях.

Однако менеджеры страховой компании никогда не скажут об этом прямым текстом. Они просто будут любыми доступными способами затягивать оформление дополнительного соглашения. В таком случае разрешить конфликтную ситуацию можно только через суд.

Изменение списка водителей по электронному полису ОСАГО

Сегодня все страховые компании обязаны продавать электронное ОСАГО через свои официальные сайты. Изменение условий такого договора, включая корректировку списка водителей, возможно и при личном визите в офис, и через Интернет.

- Кто может вписать водителя?

- Какие потребуются документы?

- Когда придется доплатить?

- Когда изменения вступят в силу?

- Может ли страховщик отказать?

- Изменение списка водителей по электронному полису ОСАГО

Кто такой страхователь? Объясняем простым языком

Все статьи Страхование автомобиля Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Общение с продавцом Покупка б/у авто: Оформление сделки Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Советы по покупке Покупка б/у авто: с чего начать

Одной из сторон в договоре ОСАГО выступает страхователь. Кто это такой? Какими правами и обязанностями он наделен? Кто может быть страховщиком? Эти и другие вопросы разбираем в материале.

Страхователь – кто это?

Ответ на вопрос, кто такой страхователь, можно найти в статье 5 «Об организации страхового дела в РФ» . Страхователь – это покупатель полиса ОСАГО, который заключает договор со страховой фирмой.

Страхователем может стать физическое (гражданин) и юридическое лицо (организация, предприятие).

Вторая сторона по договору ОСАГО – это страховщик. В отличие от страхователя страховщик не может быть физлицом. Это всегда организация со статусом юридического лица, предоставляющая услуги страхования и имеющая на это лицензию.

Кто может быть страхователем

Приобрести полис может дееспособный и совершеннолетний гражданин. Если ОСАГО хочет купить несовершеннолетний, потребуется согласие его родителей или опекунов.

Страхователем может быть собственник машины или другой человек (водитель).

Оба имеют разный статус и полномочия:

- Собственник – это хозяин автомобиля. Он может страховать авто, вписывать в полис других водителей, изменять период страхования и расторгать договор, а также получать страховые выплаты в случае аварии.

- Владелец – это водитель, который пользуется транспортным средством, но не является его собственником. Оформив на себя страховку, он может вписывать в нее водителей, менять срок действия полиса, расторгать договор ОСАГО, но рассчитывать на возмещение ущерба в случае дорожно-транспортного происшествия не может.

Таким образом, выступать страхователем может как собственник, так и владелец автомобиля. Получить возмещение на ремонт от страховщика в случае аварии может только хозяин машины. Владелец-страхователь получит выплату по ОСАГО, если предоставит нотариально заверенную доверенность от хозяина автомобиля на право получать возмещение по страховке и деньги от организаций и физлиц.

Кого указывать страхователем в ОСАГО, решает владелец машины. Иногда человек имеет в собственности авто, но не имеет водительского удостоверения. В этом случае он может стать страхователем и вписать в полис водителя, который будет управлять машиной. Страхователем может стать и водитель, для этого нужно предъявить паспорт собственника ТС. Это обстоятельство не повлияет на стоимость полиса – приносить доверенность от хозяина машины для оформления страховки не нужно.

Если страхователь и собственник – разные люди, в договоре ОСАГО будут разные графы с данными этих лиц. Присутствовать хозяину авто при заключении соглашения необязательно.

Кто не может быть страхователем по ОСАГО

Купить полис не могут:

- недееспособные граждане;

- несовершеннолетние граждане, не имеющие согласия родителей на данные действия.

В остальных случаях отказать в продаже полиса не могут.

Главное – иметь на руках необходимые документы.

Какие документы нужны для оформления ОСАГО

Если страховка будет оформляться в офисе страховщика, нужно будет предъявить:

- паспорт страхователя;

- паспорт хозяина авто (если страхователь не собственник машины);

- СТС и ПТС;

- водительские права лиц, которые будут управлять машиной;

- предыдущий полис (если есть);

- карту техосмотра (если машина используется для перевозки пассажиров).

Также в офисе страховой нужно будет заполнить заявление на покупку полиса.

Страховка выдается в день обращения. В тот же день она начинает и действовать.

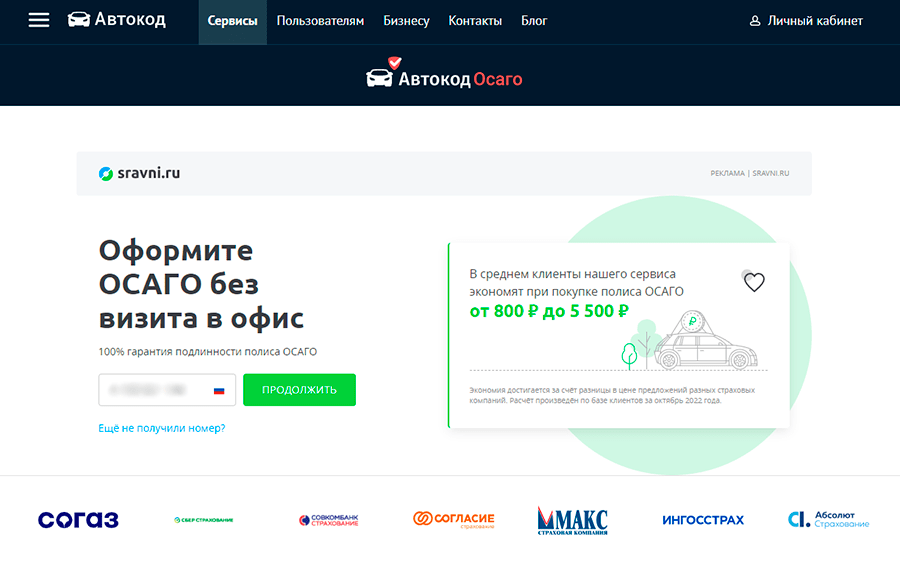

Если страхователь оформляет ОСАГО онлайн, данные всех документов он вносит самостоятельно. Зато не нужно ехать в офис страховщика и тратить время в очередях. Через «Автокод ОСАГО» можно купить страховку всего за 5-7 минут. Агрегатор показывает предложения от разных страховых – можно сравнить цены и сэкономить на разнице от 800 до 5 500 рублей.

ОСАГО оформляется в системе страховой фирмы. Сразу после оплаты страховка появляется в базах РСА и ГИБДД, а также приходит на е-мейл страхователя. Документ можно распечатать или показывать прямо с экрана телефона.

Права страхователя

Приобретатель ОСАГО имеет право:

- выбирать страховую фирму по своему желанию;

- получать полную информацию, касающуюся его страхового дела;

- получать необходимые по делу документы;

- досрочно расторгать договор ОСАГО;

- привлекать экспертов в спорных вопросах;

- получать компенсацию в случае страхового случая (если страхователь – не хозяин машины, то только при наличии доверенности);

- обращаться в суд или РСА при разногласиях со страховщиком (доступно только хозяину авто, если у страхователя нет доверенности на представительство в судах).

Эти права страховая фирма не может менять, но может дополнять их.

Обязанности страхователя

В рамках договора страхователь обязан:

- полностью и вовремя оплачивать полис;

- соблюдать сроки и правила обращения к страховщику при страховом случае;

- предоставлять страховщику документацию и данные для расчета компенсации при страховом случае;

- предоставлять машину на осмотр экспертам-оценщикам;

- уведомлять страховщика о любых изменениях авто, влияющих на цену.

Договор ОСАГО может устанавливать и другие обязанности по усмотрению страховой фирмы.

Можно ли изменить страхователя в ОСАГО

Договор ОСАГО нельзя переоформить на другого человека. Страхователь останется неизменным до тех пор, пока не истечет срок действия полиса.

После продажи можно вернуть деньги за неиспользованный период страховки или вписать водителем нового собственника машины. Но если новый хозяин авто попадет в ДТП в нетрезвом виде, страховщик предъявит регресс старому собственнику машины – страхователю. И чтобы новый хозяин смог получить возмещение на ремонт авто, придется нотариально оформить на него доверенность. Проще досрочно расторгнуть соглашение со страховщиком и вернуть деньги за неиспользованный страховой период.

Остальные данные в полисе можно менять: вписывать новых водителей, новые данные водительской корочки, СТС, ПТС, госномер, корректировать сроки страхования.