Как формируется цена на полис ОСАГО

За счет чего формируется цена на полис ОСАГО, может ли она отличаться на Пампаду, разрешены ли наценки и скидки?

ОСАГО — это обязательный вид страхования, поэтому цена формируется согласно «ФЗ 40 об ОСАГО». Используется базовая ставка каждой компании и умножается на коэффициенты, которые зависят от региона страхователя, возраста, мощности автомобиля и др.

Стоимость полиса ОСАГО на Пампаду точно такая же как при обращении в страховую компанию напрямую.

Из каких коэффициентов рассчитывается стоимость полиса?

Стоимость полиса формируется за счет перемножения коэффициентов:

ЦЕНА ОСАГО = ТБ*КТ*КБМ*КВС*КМ*КС*КН*КО

Подробнее про каждый коэффициент читайте в отдельной статье.

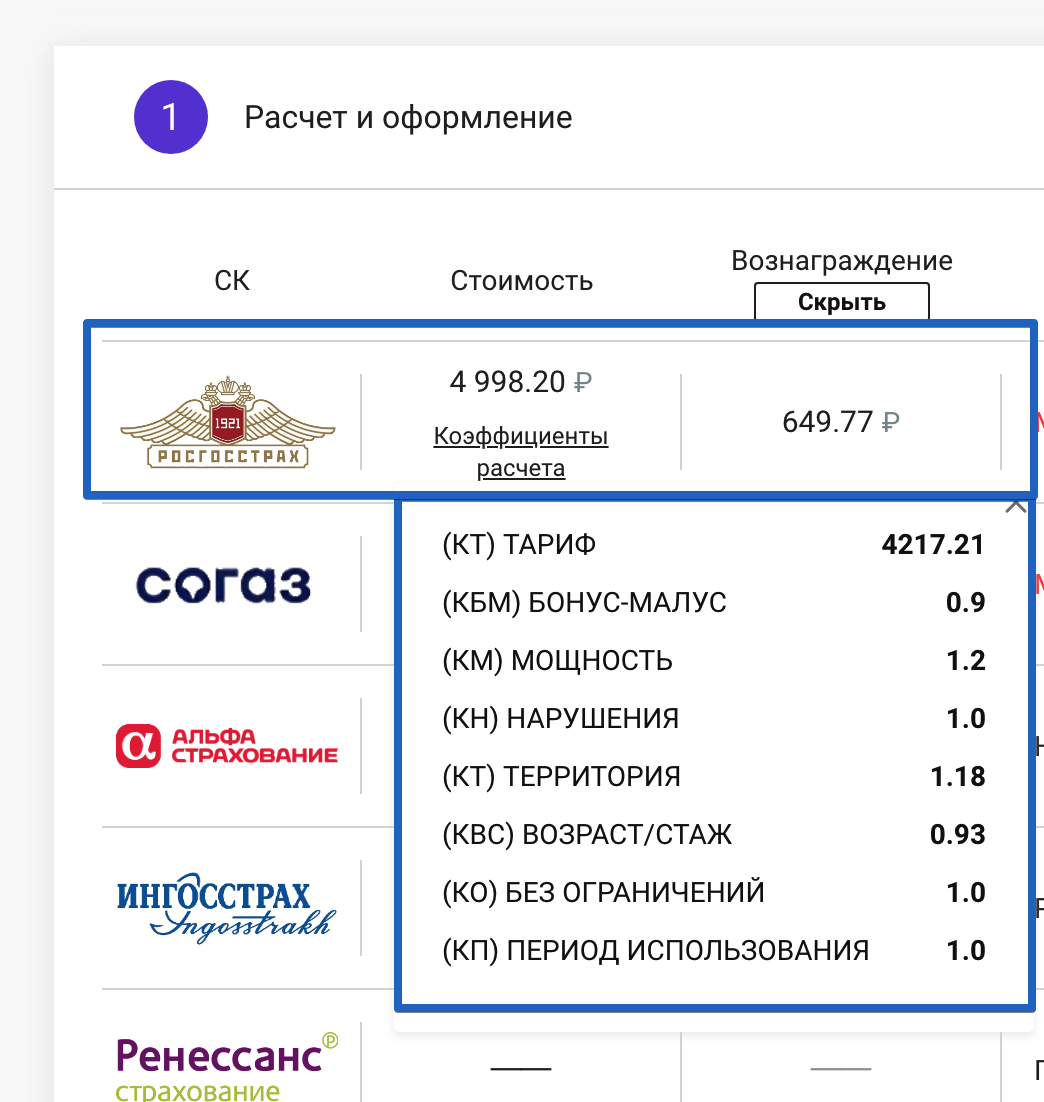

! По некоторым компаниям на втором этапе расчета вы можете проверить коэффициенты по которым произведен расчет.

! КБМ (скидка за безаварийную езду) подтягивается из базы Российского Союза Автостраховщиков (РСА).

Может ли цена отличаться на разных сайтах?

Нет, стоимость полиса осаго в отдельно взятой страховой компании везде одинаковая, при условии одинаковых данных по сроку страхования, страхователю, собственнику, автомобилю и расчет сделан в один день. Любые скидки. наценки запрещены законом. Стоимость полиса может отличаться только в разных страховых компаниях.

! Мы получаем стоимость напрямую от страховой компании по тем данным, которые вы указываете на первом этапе.

! Опечатки и ошибки в заполнении данных, самая частая причина неверной стоимости и отказа в покупке полиса.

Если вы столкнулись с отличием стоимости по сравнению с прошлым годом, то скорее всего изменился КБМ или базовая ставка (БТ) и теперь полис стал дешевле или дороже. Цена может меняться каждый день, в зависимости от тарифов каждой страховой компании.

Если возникнут вопросы — вы всегда можете написать в чат поддержки.

Как рассчитать полис ОСАГО самостоятельно в 2023 году? Проверяем страховщиков перед покупкой

Перед тем, как нанести визит в офис страховой компании для оформления полиса ОСАГО, автолюбителям будет нелишним прикинуть, в какую сумму обойдется страховка. Портал ГАРАНТ.РУ разобрался в правилах расчета страховой премии по ОСАГО с учетом законодательства 2023 года.

Помимо базового страхового тарифа на цену страховки влияют множество других переменных – возраст водителя и его водительский стаж, наличие или отсутствие в прошлом ДТП по вине водителя, количество лиц, допущенных к управлению машиной, и т. п. Важно, что с 9 января 2022 года размер страховой премии определяется по новым правилам (Указание Банка России от 8 декабря 2021 г. № 6007-У «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств»; далее – Указание).

Рассчитаем стоимость страхового полиса ОСАГО для водителя 40 лет, зарегистрированного в Москве и имеющего водительский стаж с 2000 года. Страховать он будет легковой автомобиль категории В с мощностью двигателя 148 л.с., ездить на нем собирается один. В качестве такси автомобиль использоваться не будет. Ни одной аварии по своей вине раньше водитель не допускал.

Расчет страховой премии производится по формуле:

Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС, где:

ТБ – базовый тариф. Указание закрепляет «вилку» базовых тарифов для каждой категории транспортных средств – от мопедов до тракторов (Приложение 1 к Указанию). Законодатель дал страховым компаниям возможность индивидуализировать базовые ставки тарифов для конкретного водителя в пределах установленного коридора (п. 2 ст. 9 Федерального закона от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»; далее — Закон об ОСАГО). Так, за полис придется заплатить дороже, если водителя неоднократно в течение года до заключения договора ОСАГО штрафовали за проезд на красный свет, превышение допустимой скорости более чем на 60 км/ч или выезд на встречную полосу — за исключением случаев, когда эти нарушения повлекли ДТП (в такой ситуации изменится коэффициент КБМ, подробно о котором ниже) или были зафиксированы камерами.

К сожалению, закон не расшифровывает понятие неоднократности нарушений, поэтому страховые компании смогут решать данный вопрос по своему усмотрению.

Страховые компании могут по своему усмотрению учитывать при определении базовой ставки и иные факторы, перечень которых открыт. Банк России приводит в качестве примеров такие из них, как возраст транспортного средства, его пробег, семейное положение и наличие детей у водителя, установка на автомобиле телематических устройств и т. д. (Информация Банка России от 25 августа 2020 г. «Индивидуальный тариф ОСАГО: зарегистрировано указание Банка России») Утвержден также перечень обстоятельств, которые не могут выступать в качестве таких факультативных факторов: национальная, языковая и расовая принадлежность, принадлежность к политическим партиям и общественным объединениям, должностное положение, вероисповедание и отношение к религии (Приложение 5 к Указанию).

Все учитываемые факторы страховая компания должна отразить в своей методике расчета премии и указать на официальном сайте. Добавим, что если страховщик решит изменить базовый страховой тариф, это никак не отразится на водителях, уже заключивших с ним договоры автострахования, то есть доплачивать они ничего не будут (абз. 2 п. 3 ст. 8 Закона об ОСАГО).

Для транспортных средств категорий «В» и «ВЕ», принадлежащих гражданам либо ИП и не используемых в качестве такси, минимальный базовый тариф равен 1646 руб., максимальный – 7535 руб.(Приложение 1 к Указанию). Для расчета будем применять максимальный размер тарифа (7535 руб.).

КТ – коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства. Он определяется по месту жительства собственника автомобиля, указанному в паспорте транспортного средства или свидетельстве о регистрации транспортного средства, либо в паспорте гражданина. Для Москвы этот коэффициент составляет 1,8, для Санкт-Петербурга – 1,64. Максимальный коэффициент (1,8) установлен для Мурманска и Челябинска, минимальный (0,68) – для городов Крыма, кроме Симферополя, городов Якутии, кроме Нерюнгри и Якутска и т. д. (с полным перечнем коэффициентов этого вида можно ознакомиться в п. 1 Приложения 2 к Указанию).

КБМ – так называемый коэффициент «бонус-малус». Он отражает, были ли в период действия прошлых договоров ОСАГО страховые случаи по вине водителя. В зависимости от этого по итогам каждого года КБМ может увеличиваться или снижаться. Водителя из нашего примера отличает безаварийная езда на протяжении всего водительского стажа – поэтому коэффициент «бонус-малус» у него будет максимальным (0,46), что соответствует 13-му классу. Для тех, кто только выпустился из автошколы, базовый тариф равен 3,92. Проще говоря, наш водитель сможет купить полис ОСАГО в 8,5 раз дешевле по сравнению с тем, кто первый год за рулем.

Данные о наличии или отсутствии ДТП по вине водителя содержатся в автоматизированной системе, за ведение которой отвечает Российский Союз Автостраховщиков (РСА). АИС РСА содержит сведения о договорах ОСАГО, заключенных с 1 января 2011 года. На своем сайте РСА подчеркивает, что не уполномочен вносить какие-либо изменения в систему – все данные заносятся в нее страховыми компаниями, что является их обязанностью 1 . Если информация о КБМ конкретного водителя в базе отсутствует, следует обратиться с претензией к страховщикам, с которыми этот водитель ранее заключал договоры ОСАГО. В случае, если это не даст желаемого результата, действия страховой компании могут быть обжалованы в Службу Банка России по защите прав потребителей финансовых услуг и миноритарных акционеров. Обращение может быть направлено в электронном виде через интернет-приемную Банка России по адресу www.cbr.ru.

Важный момент: для сохранения класса КБМ нужно покупать полис каждый год (п. 6 Приложения 4 к Указанию). При этом не имеет значения, оформляется ли ОСАГО на свой автомобиль или на чей-то еще – главное, чтобы данные о водителе попали в АИС РСА. Если же водитель не приобретал страховку более года, его КБМ обнуляется. При обращении за новым полисом ему будет присвоен класс 3, что соответствует коэффициенту КБМ 1,17.

КВС – коэффициент страховых тарифов в зависимости от возраста и стажа водителя. Стаж водителя начинает исчисляться с момента выдачи водительского удостоверения (а если были замены водительского – с момента выдачи первого удостоверения). Дороже всех полис ОСАГО обойдется молодому водителю в возрасте до 21 года включительно со стажем вождения менее года – КВС составит в этом случае 2,27.

ВАЖНО ЗНАТЬ

Если страховой полис дает право управления автомобилем нескольким водителям (но их число при этом ограничено и фамилия каждого прописана в страховке), то будет использоваться КВС, который окажется максимальным среди всех водителей. Иными словами, при расчете стоимости полиса страховые компании будут ориентироваться на самого неопытного из всех указанных в страховке водителя.

Если же выдается полис без ограничения количества водителей, допущенных к управлению, КВС будет равен 2,32 для физических лиц и 1,97 – для юридических.

В нашем примере этот коэффициент будет равен 0,91 (п. 5 Приложения 2 к Указанию).

КО – коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством. Если страховка предусматривает ограничение по количеству водителей, которые допущены к управлению автомобилем (вне зависимости от фактического их количества), коэффициент составит 1. В случае, если оформляется полис ОСАГО «без ограничений», то есть с допуском к управлению неограниченного круга водителей, этот коэффициент будет равен 2,32 для физических лиц и 1,97 – для юридических (п. 4 Приложения № 2 к Указанию).

КМ – коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя. Мощность автомобиля определяется по паспорту транспортного средства или свидетельству о его регистрации. Если в этих документах нужные сведения отсутствуют, страховая компания будет вынуждена ориентироваться на данные из каталогов заводов-изготовителей и других официальных источников.

Мощность автомобиля в нашем примере равна 148 л.с., поэтому будет использоваться КМ, равный 1,4 (табл. 1).

Таблица 1. Коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя легкового автомобиля (транспортные средства категории «В», «BE») (п. 3 Приложения № 2 к Указанию)

Мощность двигателя (лошадиных сил)

Онлайн калькулятор ОСАГО

ОСАГО — это страхование автогражданской ответственности. Страховой полис ОСАГО покрывает ущерб, нанесенный третьим лицам. Если по вашей вине произошло ДТП, вам не придется возмещать ущерб из своего кармана пострадавшей стороне. А ей, в свою очередь, не надо будет требовать возмещения от вас. Всеми вопросами займется страховая компания.

Таким образом, ОСАГО обеспечит защиту вашей автогражданской ответственности, если в результате произошедшего ДТП будет нанесен вред имуществу, а также жизни и здоровью третьих лиц. Полис ОСАГО поможет избежать крупных финансовых потерь. Страховая компания «Согласие» выплатит страховое возмещение участникам ДТП, пострадавшим в аварии.

- при возмещении вреда, нанесенного жизни или здоровью потерпевших – не более 500 000 рублей;

- при возмещении вреда, нанесенного имуществу потерпевших – не более 400 000 рублей.

Оформляя электронный страховой полис ОСАГО, будьте предельно внимательны и не торопитесь. Тщательно проверяйте соответствие вносимых Вами данных с данными, указанными в документах (паспорт, водительское удостоверение, ПТС, СТС). Помните, что если оформить страховку ОСАГО с ошибками или опечатками, могут возникнуть такие негативные последствия, как:

Как рассчитывается стоимость полиса

На итоговую цену полиса влияет множество фактов, среди которых пол, возраст водителя, стаж его вождения и многое другое. Коэффициенты и тарифный коридор базовых тарифов утверждаются Центральным банком РФ.

Формула расчета

Формула расчета в калькуляторе ОСАГО на сегодняшний день имеет такой вид:

Полная стоимость ОСАГО = ТБ х КТ х КБМ х КВС х КО х КС х КМ х КП, где:

- ТБ – базовая ставка.

- КТ – показатель, который формируется в зависимости от территории регистрации собственника.

- КБМ – параметр безаварийности или «бонус-малус».

- КВС – числовой показатель, учитывающий возраст и стаж водителя или водителей.

- КО – параметр ограничения водителей.

- КП – параметр, который находится в прямой зависимости от срока страхования машины.

- КС – коэффициент, формирующийся от периода использования автомобиля.

- КМ – показатель, который зависит от мощности ТС.

Основным параметром, который наибольшим образом влияет на конечную цену ОСАГО, является базовая ставка. Размер этой ставки страховщик выбирает сам, но в пределах, установленных центральным банком РФ.

Порядок применения коэффициента «бонус-малус»

Коэффициент бонус-малус или КБМ имеет следующий порядок применения:

- Страховая компания применяет данные о значении КБМ, которые предоставляются АИС ОСАГО. Коэффициент рассчитывается на основании прошлых периодов страхования.

- Проверка данных КБМ должна осуществляться только на официальном сайте Российского союза автостраховщиков (РСА) на безвозмездной основе по ссылке

- В случае несогласия с примененным значением, для корректировки КБМ возможно обратиться в страховую компанию через раздел https://www.soglasie.ru/kbm/

Как купить полис ОСАГО

Вы находитесь на странице, на которой размещен калькулятор для расчета и последующего оформления полиса ОСАГО. Для того, чтобы оформить полис, необходимо:

- Ввести номер государственного регистрационного знака. Если вы желаете рассчитать стоимость без номера ТС, необходимо выбрать «Расчет без ввода номера». Но также имеется возможность выполнить расчет страхового полиса ОСАГО без номера.

- Ввести марку и модель ТС.

- Выбрать год выпуска автомобиля, мощность (л. с.), место регистрации собственника, дату начала действия полиса.

- Ввести информацию о текущем полисе (не обязательно).

- Нажать иконку «Далее».

Затем вам будет предоставлена возможность выбора пункта «Неограниченное число водителей». Это значит, что ответственность всех водителей, будет застрахована в рамках полиса. При активации этого пункта, необходимость указывать данные водителей иных, чем страхователь, пропадает. Если же количество водителей будет ограничено, то вам придется заполнить данные каждого (ФИО, дата рождения, пол, серия, номер и дата выдачи водительского удостоверения, год начала водительского стажа.).

Если страхователь будет управлять автомобилем, необходимо выбрать пункт «Водитель является страхователем». Первым водителем в этом случае будет страхователь. Чтобы добавить водителя, нужно нажать на кнопку «Добавить водителя». После ввода информации – иконку «Рассчитать».

- На странице вы увидите цену полиса, рассчитанную на основании введенных данных. Затем нажмите на иконку «Оформить».

- Далее в поле «Тип страхования» из списка можно выбрать «Обычный договор сроком действия на 1 год» или «Следование к месту регистрации или прохождения ТО (до 20 дней)». В случае выбора пункта «Обычный договор сроком действия на 1 год» ниже появится раздел «Период страхования». В этом разделе вам доступен выбор продолжительности времени действия ОСАГО (от 3 до 12 месяцев). Дата начала периода договора должна быть выставлена не раньше следующего дня даты оформления заявления, но не позже 60 дней. Также на этом шаге необходимо указать цель использования транспортного средства. После заполнения всех полей нажмите на иконку «Далее» для перехода на следующий этап.

- В этом разделе следует заполнить информацию о регистрации машины: государственный регистрационный знак, серия, номер и дата выдачи свидетельства о регистрации авто. После заполнения информации нажмите на иконку «Далее».

- На этой странице нужно отметить, является ли владелец страхователем автомобиля или нет. Затем нужно внести данные о собственнике автомобиля (ФИО, дата рождения, пол, серия, номер, дата выдачи паспорта, кем выдан, адрес проживания). После нажмите на иконку «Далее».

- На следующей странице требуется указать VIN и идентификационный номер автомобиля, если расчет был произведен с выбором марки и модели авто. Если расчет производился с использованием регистрационного номера, данные поля будут отсутствовать. Для отправки электронного полиса потребуется адрес вашей электронной почты. Если вы подтверждаете корректность указанной информации и даете согласие на обработку персональных данных, поставьте галочки и нажмите на иконку «Оформить полис». Проверка данных может занять несколько минут.

- Затем перейдите к оплате полиса, нажав на соответствующую иконку.

Вам будет предложен выбор способа оплаты. После оплаты, на адрес электронной почты, который вы указали ранее, поступит электронное письмо с электронным полисом ОСАГО.

Какие документы необходимы для оформления полиса

Для оформления ОСАГО в страховой компании нужны следующие документы:

- Паспорт транспортного средства или свидетельство о регистрации ТС

- Паспорт гражданина, являющегося страхователем по договору.

- Водительские удостоверения всех лиц, которые допускаются к вождению транспортным средством (если такие имеются).

От чего зависит стоимость полиса ОСАГО

Как рассчитать стоимость ОСАГО? Влияет ли цена автомобиля? Почему ОСАГО для новичков дороже? Узнайте ответы на эти вопросы и рассчитайте свой полис ОСАГО на сайте INFULL.

Поделиться

В закладки

30 мая 2016 г.

- ОСАГО

Ежегодная покупка полиса ОСАГО – обязанность любого водителя на территории РФ, закрепленная на законодательном уровне.

Особенность такого страхования в том, что оно защищает ответственность водителя перед другими участниками движения. Полис ОСАГО не покроет затраты на ремонт собственного автомобиля водителя после ДТП. Но если водитель окажется виновником аварии, то ему не придется оплачивать восстановление чужого автомобиля. Стоимость ремонта компенсирует страховщик при условии, что ущерб чужому имуществу – не более 400 тысяч рублей.

Как рассчитать ОСАГО

Водитель обязан ежегодно продлевать страхование автогражданской ответственности. Цена на страховку зависит от многих факторов (и от самого водителя в том числе), она может меняться каждый страховой период. Размер всех коэффициентов, из которых складывается стоимость ОСАГО, определяет Центральный банк РФ.

В интернете существует множество онлайн-калькуляторов для расчета ОСАГО, но будет полезным понимать, из чего именно складывается цена.

Базовая ставка. Ежегодный коридор цен, пределы которого регулирует Банк России. С 13 сентября 2022 года диапазон равен 1 646–7 535 рублей. У каждого водителя свой базовый тариф. Он зависит от цен страховщика, от региона, а также от категории машины.

КБМ – коэффициент бонус-малус. Его также называют коэффициентом безаварийной езды. Каждый страховой год без аварий снижает стоимость ОСАГО на 5%. Водителю без опыта вождения присваивается коэффициент 1,17. Спустя 12 месяцев он изменится в зависимости от того, становился застрахованный водитель виновником ДТП или нет. Минимальный КБМ равен 0,46. Максимальный – 3,92.

КВС – коэффициент возраста и стажа. Чем моложе водитель и чем меньше у него водительский стаж, тем выше этот коэффициент. И соответственно, дороже обойдется полис ОСАГО. Поэтому для будущего водителя выгоднее как можно раньше пойти учиться в автошколу.

КТ – Коэффициент территории. В каждом регионе разный КТ. Кроме того, внутри региона может быть несколько КТ, и они тоже различаются. К примеру, в крупных городах дорожное движение более интенсивное, чем на областных дорогах.

КМ – Коэффициент мощности. Зависит от мощности двигателя – количества лошадиных сил. При мощности до 50 л. с. коэффициент равен 0,6. При максимальной мощности от 151 л. с. – 1,6.

КО – Коэффициент ограничения. Увеличивает стоимость ОСАГО, только если в страховку вписывают несколько водителей. Тогда коэффициент составляет 2,32 для физических лиц и 1,97 для юридических. Если водитель один, то коэффициент ограничения равен единице.

КС – Коэффициент сезонности. Определяется сроком действия приобретаемой водителем страховки. Чем меньше действует полис ОСАГО, тем выше будет коэффициент. При покупке страховки на 9 месяцев и больше коэффициент сезонности равен 1. Если купить полис на 3 месяца, коэффициент составит 0,5 единиц.

Таблицы с размером коэффициентов на текущий год можно найти в интернете. Если вы уже выбрали страховую компанию и знаете размер базовой ставки, то посчитать стоимость полиса ОСАГО можно по формуле:

Тариф = базовая ставка * коэффициент территории * коэффициент бонус-малус * коэффициент возраста и стажа * коэффициент ограничения * коэффициент мощности * коэффициент сезонности.

Влияет ли цена автомобиля на стоимость ОСАГО

На итоговую сумму страхования не влияет, за какую цену была куплена машина. Но однозначно более мощные, а значит, более дорогие модели застраховать обойдется дороже.

Оставить заявку на бесплатную консультацию в INFULL можно в форме ниже.

Форма заявки

Почему ОСАГО для новичка такое дорогое

Полис ОСАГО страхует ответственность водителя перед другими. Новичок за рулем представляет собой опасность для остальных водителей. Поэтому в формулу расчета ОСАГО заложено 2 коэффициента, зависящие от стажа застрахованного. Чем меньше у новичка опыта, тем выше для него будут коэффициенты и, соответственно, дороже полис ОСАГО:

- КБМ – показатель безаварийности.

- КВС – показатель возраста и стажа водителя.

Стаж водителя начинает отсчитываться не тогда, когда он купил машину и сел за руль, а с момента получения водительских прав.

Обязательно ли приобретать ОСАГО, если есть КАСКО

Да, потому что полис КАСКО покрывает только риски, связанные с автомобилем застрахованного. Поэтому КАСКО – добровольный вид страхования.

Полис ОСАГО покрывает причинение вреда здоровью и имуществу других участников дорожного движения. За отсутствие ОСАГО водителю полагается штраф в размере 800 рублей.

Как узнать, сколько стоит страховка на ваш автомобиль

Если цена ОСАГО считается по коэффициентам для конкретного водителя, то это не означает, что полис везде будет стоить одинаково. На итоговую сумму ОСАГО влияет диапазон базовой ставки. Диапазон регулирует ЦБ РФ, но в его пределах страховая может самостоятельно устанавливать величину базового тарифа.

Если на страховку предлагается значительная скидка, то, скорее всего, перед вами мошенники.

Небольшую скидку в размере нескольких сотен рублей может предложить любая страховая компания. Но как выбрать надежную?

Рассчитать свой полис ОСАГО можно на сайте INFULL с помощью онлайн-калькулятора. Введите данные полиса, и вы увидите несколько вариантов расчета от проверенных крупных страховщиков. Далее выбранную страховку можно оплатить прямо на сайте. Вы сразу же получите электронный полис на почту. Весь процесс подбора и оплаты займет не более 15 минут.

Если вам нужен полис ОСАГО на бумажном носителе, INFULL доставит его в удобное для вас время.

Поделитесь с друзьями

Загрузка, пожалуйста подождите.

Обсуждаемое

Полезная и интересная статья! Спасибо, Павел! А то вроде работаем в аспро.agile, но до сих пор не знала отличия agile подхода. А это всего то сбор правил. А мы думали, что раз работаем по спринтам и оцениваем задачки в системе то все — работаем по гибкой методологии 🙂

27 декабря 2023 г.

Цифровой рубль. Да идея от регулятора такова, чтобы не пустить извне любую крипту в страну. Ибо появится финансовая свобода если у денег ищезнут границы их применения. Вы можете со мной поспорить, но к 25 году будут разработаны кошельки и платформа, где бужет видно, куда и какой токен ушел, поскольку и сам автор подтверждает, что каждый рубль будет иметь свой код. Эмиссия этого рубля в стандартах существующего блокчейна не возможна. Поскольку развернув контракт однажды на бирже, ты только можешь влиять на стоимость долей сущьности этого контракта повышая или понижая курс, но не самостоятельно, а при помощи созданной ценности. И никто не знает, какая ценность будет у цифрового рубля. Следует ли завести всем гражданам электронные кошельки и прочие вопросы. А знаете, почему в тестировании стремятся принять участие топ 20 банков, а других не пускают? потому что при развертывании контракта в классическом понимании блокчейна банки, в их сегодняшнем виде, платежами за эквайринг, выдачу наличных, инкасацию и прочее дерьмо, будут не нужны. Выдача кредитов невозможна в цифровом эквиваленте, поскольку в сущность контракта нельзя вплести растовщический процент. Началась паника. Единственная возможность для банковской системы остаться наплаву и отсрочить введение цифрового рубля по необходимости или в угоду времени это навыдавать кредитов на максимально долгий срок с выплатой тела долга поокончании контракта между банком и клиентом. И ЦБ это понимает. Все дело в закрытом режиме сейчас еще и потому, что никто не желает упускать рычаги влияния на население с помощью уплаты налогов. Налог платится однажды, ну или должен платится однажды на прибавленую стоимость, на созданный продукт в виде подоходного налога. Но у нас как? налоговая, выполняя поручение государства по сбору налогов, берет с каждой транзакции налог. И от начала создания продукта до конечного потребителя чем больше плечей взаимодействия, считай контрагентов, тем выше колличество собранных налогов, поскольку в эту цепочку вплепается не только сам продукт, но и услуги по его созданию и транспортировки до заказчика хранения и утилизации. С цифровой валютой на блокчейне этого ничего не будет. Поэтому создается цифровой рубль, чтобы там присутствовал монитарный регулятор, центробанк, который нафиг не нужен в этой цепочке. ВООБЩЕМ: негодованию нет предела. Вывод один: создаются криптобанки, которые обеспечивают взаимодействие цифровых денег и денег в нынешнем формате через конвертацию за определенный процент. Поскольку цифровая валюта это договоренность всего общества о взаимодействии его членов между собой, то туда свой нос ни государство, ни его налоговые органы уже не заглянут и не проконтролируют. Для государства остается одно: добывать полезные ископаемые, продавать их и продавать бесчисленное множество своих услуг, а так-же покупать бесчисленное множество компетенций граждан, у которых, у каждого есть свой собственный токен-коин (различия потом расскажу) который, этот коин или егочасть согласится кто-нибудь купить (потребить услугу) за определенные, стандартные валюты, тот же цифровой рубль, биткоин, эфир и подобное. Вопрос в связи с вышеизложенным: Вы видите здесь место дляя налоговых структур, для судебных приставов, для структур, замораживающих ваши расчетные счета и не дающие Вам работать на свое благо. Нет этого места и нет их. Это будет революция это точно.

28 ноября 2023 г.

Не знаю что за номер такой «Минздрава», но там мне сказали, что я не туда позвонил.

27 ноября 2023 г.

Активы «СберСтрахования жизни» на конец периода, то есть на 30 сентября 2023 года, составили 684,6 млрд рублей, а резервы по договорам страхования жизни — 477,1 млрд рублей. Эти цифры отражают финансовую стабильность и обеспеченность компании на рынке страхования.