КАСКО для старых автомобилей

Существует миф, что страховать по КАСКО старые автомобили не имеет смысла. Якобы это слишком дорого, и полис на подержанное авто сравним по цене с его стоимостью. Соответствует ли это действительности? И можно ли выгодно застраховать свою «старушку» по КАСКО?

Поделиться

Довольно часто страхованием КАСКО интересуются не только обладатели новых автомобилей. Иногда владельцу «старушки», находящейся в идеальном состоянии, она дорога не меньше, чем кому-то последняя модель брендовой иномарки. Но, оказывается, оформление полиса КАСКО на подержанный автомобиль имеет свои особенности и ограничения.

Автомобили какого возраста можно застраховать по КАСКО?

Каждая страховая компания устанавливает свои ограничения по «возрасту» принимаемых на страхование авто. Большинство страховщиков придерживается максимальной отметки в 7-10 лет (7 лет для отечественных ТС и 10 лет для иномарок). Для таких автомобилей предусмотрены полноценные программы КАСКО, когда автовладелец может выбрать любые варианты страхования. В том числе и опцию «выплаты без учета износа», которая для данного сегмента автопарка, безусловно, крайне важна.

Некоторые компании (их, кстати, становится все больше) уже опустили «возрастную» планку до 12 лет, но выставляют при этом ряд обязательных условий. Например, условие выплаты только с учетом износа, невозмещение стоимости расходных материалов и затрат на выполнение ремонтных работ, страхование только от ущерба и пр.

Еще более старые автомобили также можно застраховать по КАСКО, но придется поискать страховую компанию, которая пойдет навстречу автовладельцу и согласится заключить с ним индивидуальный договор. Вопрос только в том, как сильно он «ударит по карману».

Также при страховании сильно подержанного авто компания может потребовать проведения оценочной экспертизы для определения его страховой стоимости и проверки технического состояния.

Крупные компании берут на страхование и раритетные авто (в Европе они называются «олдтаймеры»), но это тема для отдельного разговора. Как говорится, «любая прихоть за ваши деньги».

Стоимость КАСКО для старого автомобиля

Мнение о том, что чем старше автомобиль, тем дороже для него КАСКО, – это заблуждение.

Да, действительно, в любой страховой компании существует зависимость: с каждым годом эксплуатации ТС тариф по КАСКО возрастает. Но стоимость полиса определяется не только тарифом (процентами от страховой стоимости ТС), но и самой страховой стоимостью, которая у новых автомобилей намного выше. Поясним на примерах.

- Предположим, что тариф для нового автомобиля 2013 года выпуска стоимостью 800 000 рублей составляет 6%. То есть полис КАСКО обойдется его владельцу в 48 000 рублей.

- В свою очередь, подержанное авто, оцениваемое по рыночной стоимости в 150 000 рублей, страхуется с тарифом 12%. Соответственно, КАСКО будет стоить 18 000 рублей.

Нельзя забывать, что на тариф в меньшую сторону повлияют определенные условия страхования (только от ущерба, агрегатная страховая сумма и пр.), безубыточность, большой возраст и стаж водителей, наличие противоугонных систем и т.д. Окончательную стоимость полиса с учетом всех условий можно узнать, воспользовавшись калькулятором КАСКО.

Также существуют различные спецпрограммы КАСКО, позволяющие хорошо сэкономить, например, «50 на 50» или «на один страховой случай». А некоторые страховщики уже имеют в своем активе КАСКО, специально адаптированное для «возрастных» авто.

В конечном итоге КАСКО для «старушки» может оказаться совершенно не обременительным для любого кошелька.

Стоит ли страховать подержанный автомобиль?

Безусловно, решать вопрос о страховании нужно индивидуально в каждом конкретном случае, в зависимости от условий страхования, стоимости страховки, состояния автомобиля. И если нашелся выгодный вариант, почему бы не купить себе спокойствие и защиту в виде полиса КАСКО?

Только важно понимать, что старое авто намного выгоднее страховать с опцией «выплаты без учета износа», чтобы при наступлении страхового случая получить вместо старых деталей новые качественные запчасти.

- Автомобили какого возраста можно застраховать по КАСКО?

- Стоимость КАСКО для старого автомобиля

- Стоит ли страховать подержанный автомобиль?

КАСКО на бу автомобиль

Укажите сумму франшизы, если хотите рассчитать стоимость полиса КАСКО с её учетом. Если хотите расчитать стоимость полиса КАСКО без франшизы, то ничего не указывайте в этом блоке.

Автомобиль:

Страхуемый риск:

Формат выплаты:

Противоугонная система:

Возраст — , стаж — , пол — , в браке — , дети —

Мультидрайв

Минимальный возраст: лет

Минимальный стаж: лет

Вы выбрали:

Нужно ли страховать старые машины

Отечественное законодательство обязывает прохождение процедуры страхования КАСКО на старый автомобиль для всех ее владельцев. Вместе с этим разработаны различные методики, позволяющие застраховать транспортное средство, исходя из технического состояния машины, срока эксплуатации, стажа водителя и других факторов. Программы страхования учитывают различные программы, которые оптимально подходят для владельца машины.

Мария

Оформила страховку на автомобиль через компанию. Процесс был удивительно простым и удобным, всё сделала онлайн. В случае ДТП получила быструю и квалифицированную помощь. Очень довольна сервисом!

Денис

Опыт страхования оказался положительным. Цены адекватные, обслуживание на высоком уровне!

Прочитайте отзывы о нас в интернете:

Как купить КАСКО на старую машину?

Оставьте заявку любым удобным способом.

Отправьте документы на:

Оператор связывается с Вами для уточнения расчетов

Принимаем документы по email, whatsapp, viber, telegram

Мы оформляем Ваш страховой полис

Бесплатная доставка полиса*

Эксперт осматривает транспортное средство

Оплата полиса после проверки

почему выбирают elemins.ru

Мы подберём самую выгодную цену, сделаем самую большую скидку и самые лучшие условия в лучших страховых компаниях

VIP-сопровождение каждого клиента

Мы обеспечиваем максимальную поддержку наших клиентов по всем вопросам, связанным со страхованием

100%-я гарантия выплат

Мы поможем получить полагающуюся вам выплату при возникновении трудной ситуации, так как у нас отличные связи со всеми партнёрами

В прошлом году мы застраховали:

Легковых автомобилей

Грузовых автомобилей

Спецтехники

Условия страхования старого авто

Компания «Элемент», которая является лидером страховой индустрии по Москве, предлагает клиентам различные программы, позволяющие обезопасить вашего четырёхколёсного друга, как на дороге, так и в непредвиденных ситуациях. Наш онлайн-калькулятор поможет рассчитать стоимость страховки, если вы затрудняетесь с расчётами, вы можете заказать дополнительную услугу выездной страховщик, который на месте поможет разобраться с нюансами КАСКО на авто старше 7 лет. В данном случае вам будут доступны следующие направления:

- Франшиза определённого характера.

- Ремонтные работы на неофициальных СТО.

- Замена устаревших деталей на новые узлы.

- Использование аналоговых деталей вместо оригинальных запчастей и т.д.

От чего защищает КАСКО

Неизвестное лицо повредило автомобиль

Автомобиль угнан

Автомобиль пострадал в результате погодных явлений

Невозможно установить виновника ДТП

Особые факторы разработки страхования

Необходимо учесть такой момент, что купить КАСКО на старый транспорт вы можете по факту степени износа ТС. Как правило, машина возрастом свыше 7 лет имеют достаточную степень изношенности, которая составляет до 70%. В данном варианте вы можете рассчитывать, что страховые суммы при возникновении страхового случая могут составить в лучшем случае 30%.

ДЛЯ ОФОРМЛЕНИЯ ЭЛЕКТРОННОГО ПОЛИСА ВАМ ПОТРЕБУЕТСЯ:

Паспорт транспортного средства

Наши официальные партнеры:

ic_keyboard_arrow_left_24px ic_keyboard_arrow_right_24px

Для того чтобы максимально быть уверенным в действии КАСКО на старый авто, страховщик рекомендует купить франшизу, которая составляет часть полиса добровольного страхования с суммой в 3%. Более точный расчёт ущерба производится после экспертизы, которая позволяет выявить первопричину аварии или повреждения. В противном случае для страховщика не будет выгодна система КАСКО без наличия франшизы. Специалисты нашего центра поддержки, подробно разъяснят принципы разработки документации для вашего ТС старше 7 лет.

Популярные вопросы

Как рассчитать стоимость защиты для ТС старше 7 лет?

Стоимость можно рассчитать с помощью онлайн-калькулятора или заказать услугу выездного специалиста для помощи в расчетах на месте.

Влияет ли степень износа автомобиля на условия защиты?

Да, автомобили с износом до 70% могут быть застрахованы, но выплаты в случае ущерба могут составить не более 30% от стоимости авто.

Что такое франшиза и как она работает?

Франшиза – это часть ущерба, которую не покрывает страховщик. Для старых автомобилей рекомендуется франшиза в размере 3%, чтобы сделать защиту более выгодной.

Как проводится оценка ущерба?

Оценка ущерба проводится посредством экспертизы, которая определяет первопричину аварии или повреждения.

Cтраховые компании стали оформлять каско на 15-летние автомобили

Эксперты назвали 5 трендов 2023 года в страховании автомобилей. Россияне вынуждены переключиться с покупок новых машин на бывшие в употреблении: они есть в наличии, они дешевле, а достать запчасти для них проще. А ещё владельцы неновых машин стали активнее страховать автомобили по каско. Как ещё изменился этот сегмент рынка, рассказывает редакции Quto вице-президент «Ренессанс страхование» Сергей Демидов.

Алексей Даничев / РИА Новости

Раньше классическим клиентом по каско был владелец нового автомобиля до года, нередко — купленного в кредит. В 2023 году этот тренд изменился: доля застрахованных автомобилей до года упала сразу на 20%. Зато владельцев иностранных автомобилей в возрасте трех-шести лет с каско стало на 20% больше: автопарк страны стареет. Поэтому рынок подстраивается под потребителей, и сегодня страховые компании готовы оформить полноценное каско даже автомобилям 15-летнего возраста.

Такие изменения связаны с тем, что поменять машину на новую в текущих условиях сложно. Многие делают выбор в пользу автомобилей с пробегом, стараются относиться к ним бережно и страхуют по каско. Так, средний срок владения автомобилем растет. А страхование позволяет сохранить автомобиль в любом случае и решить проблемы с ремонтом в случае ДТП вне зависимости от того, насколько вырастет стоимость запчастей. Сегодня каско покупают, в частности, в качестве защиты от вероятного увеличения стоимости ремонта. Вместе с тем, растет популярность бюджетных программ стоимостью от нескольких тысяч рублей, которые покрывают часть рисков (мини-каско). Доля таких программ в абсолютном выражении в 2023 году достигла почти 30%, а рост в количестве полисов составил почти 40%. Сегодня обычное каско владельцы автомобилей с большим пробегом часто не готовы оформлять, так как по сравнению со стоимостью автомобиля цена классического каско кажется им высокой. Поэтому страховые компании предлагают этому сегменту усеченные продукты: автомобиль можно застраховать только от угона или выбрать страхование на случай, если у виновника аварии нет ОСАГО. Чаще всего с помощью мини-каско российские водители стараются защитить бюджетные марки автомобилей — Kia, Hyundai и Lada.

Растет спрос и на продукты со скидкой при небольшом пробеге. Так, число полисов каско с ограничением пробега, когда водитель пользуется автомобилем не очень часто, выросло на 252%. Вероятно, такой рост спроса связан со снижением частоты использования автомобиля, например, прекращением поездок за границу.

Кроме того, полисов, защищающих от угона и риска ДТП, в котором виновен другой водитель, стало больше на 11,5%. Покупателей привлекает и то, что каско покрывает отсутствие ОСАГО у виновника аварии. Клиенту при таком раскладе не нужно договариваться с виновником, обращаться в суд — его проблемы решает страховщик. Сегодня лимит выплат по ОСАГО при любых повреждениях составляет максимально 400 тысяч рублей даже при серьезной аварии. По мини-каско в аналогичных случаях — до миллиона рублей. Кроме того, при расчете по ОСАГО учитывают износ автомобиля. Например, на автомобиле возраста от 5 лет степень износа определяют в 50%. Если капот на него будет стоить 50 тысяч рублей, ОСАГО с учетом износа покроет только 25 тысяч. Продукты мини-каско решают эту проблему и работают без учета износа деталей.

5 трендов 2023 года в страховании

1. Продолжается переход страхования в онлайн. Еще три года назад для получения, например, выплаты был нужен физический документ. Сейчас все можно сделать онлайн, отправив фото справок через мессенджер. 2. Работа страховых с параллельным импортом. Точка входа автомобилей в Россию изменилась. Примерно 10% рынка заняли поставки по параллельному импорту. Страховые компании начали работать с этим сегментом и по «обычному» каско, и по новым программам страхования гарантии. Они заменяют для таких автомобилей, купленных по параллельному импорту, гарантию автопроизводителя (в том числе на двигатель и коробку передач).

3. Ориентация рынка на автомобили с пробегом. Многие покупатели стали делать выбор в пользу автомобилей от трех лет. Это качественные автомобили — на них можно ездить еще несколько лет без серьезных ремонтов. Владельцы относятся к ним бережно и страхуют по каско. Для таких автомобилей предлагается страхование продленной гарантии, которое показывает рост более 22%. Это один из самых быстрорастущих сегментов. Вероятно, спрос поддерживают в том числе клиенты, ранее не покупавшие автомобили с пробегом и нуждающиеся в дополнительной гарантии. 4. Расширение числа станций для ремонта авто. Страховым компаниям пришлось перестроить процессы направления на ремонт так, чтобы иметь возможность направить клиента на ту станцию, которая располагала необходимыми запчастями. Из-за дефицита запчастей рынок авторемонта лихорадило почти до осени 5. Персональный подход к каждому клиенту. Еще пять лет назад стоимость страховки определялась маркой машины и стажем вождения. Теперь ведущие страховщики имеют доступ к большим данным, позволяющим учитывать множество факторов и предлагать лучшим клиентам самые привлекательные тарифы. Скидки за аккуратное вождение, стаж и историю без аварий достигают 75%. Каждый год этот тренд становится все сильнее.

Где выгоднее Каско

Автострахование предусматривает два типа полисов: ОСАГО и Каско. ОСАГО — это обязательное страхование гражданской ответственности автомобилиста, оно компенсирует ущерб другим автовладельцам, если виновником аварии является застрахованный. Без этого документа запрещено использование транспортного средства. Каско — это добровольное страхование: документ позволяет получить компенсацию при нанесении ущерба имуществу (полное уничтожение, кража, угон, поджог и другие риски).

Сегодня все больше автовладельцев делают выбор в пользу покупки обеих страховок. Однако подобные полисы предлагает множество страховых компаний, да и стоимость страховки довольно высокая. Давайте разберемся, на каких условиях и где можно выгодно оформить Каско.

Узнайте стоимость за 2 минуты и оформите без визита в офис

Направление на ремонт за час Ремонт у официальных дилеров

Особенности

Полное Каско покрывает следующие риски:

- ДТП (включая полную гибель машины)

- Угон и хищение (разбой, кража)

- Повреждение в результате противоправных действий третьих лиц

- Повреждение из-за случайного попадания камня или иных предметов

- Самовозгорание

- Пожар

- Стихийные бедствия (наводнение, землетрясение, тайфун, цунами)

Частичное Каско страхует авто только от повреждений (угон или хищение в страховку не входят).

Полис не распространяется на перевозимое имущество (например, дорогую технику) и ответственность перед третьими лицами. Также компенсация не выплачивается в случае если:

- Автомобиль поврежден по умыслу его владельца

- За рулем находилось лицо без водительских прав.

- Водитель был в состоянии алкогольного или наркотического опьянения.

- Автовладелец нарушил правила эксплуатации транспортного средства.

- Страховой случай произошел в местах, не предусмотренных полисом (за границей, на спортивной трассе).

Кто такой выгодоприобретатель?

Оформлять Каско должен собственник транспортного средства. Именно он чаще всего является выгодоприобретателем. Это значит, что по договору он получает компенсацию при страховом случае.

Однако бывают исключения, когда страхователь и выгодополучатель — разные лица. Такая практика распространена при приобретении автомобиля в кредит. Например, если застрахованное транспортное средство попало в аварию, то компенсацию получит автовладелец. Если машину угнали или произошла его полная гибель, выгодоприобретателем становится кредитная организация. Это связано с тем, что до полной выплаты задолженности машина находится в залоге у банка.

Что влияет на стоимость полиса?

Цена страховки непостоянна. Она меняется в зависимости от различных факторов, один из которых — базовый тариф:

- 5–7% от стоимости застрахованного движимого имущества — для машин до 10 лет

- 20% — для авто старше 10 лет.

На стоимость влияют коэффициенты (могут быть понижающими или повышающими):

- Возраст водителя. Для молодых водителей коэффициент будет выше, чем для других автолюбителей.

- Стаж. Чем он меньше, тем дороже полис.

- Стиль вождения. Пункт связан с установкой мониторинговой системы, которая позволяет отследить манеру езды.

Также страховщик учитывает, производились ли выплаты страхователю ранее (то есть был ли страховой случай). Если да, то страхователь может рассчитывать только на повышенный коэффициент.

Чтобы застраховать авто по Каско, нужно учесть факторы:

- Стоимость машины.

- Ее состояние на момент заключения договора.

- Наличие франшизы. В этом случае страхователь берет на себя часть расходов при наступлении страхового случая (стоимость страховки уменьшается).

- Дополнительные услуги (эвакуатор), тех помощь, аварком.

- Программа страхования.

- Способ оплаты полиса (единоразовый взнос или рассрочка).

Какая страховая программа выгоднее?

Снизить стоимость полиса можно, если минимизировать количество рисков. Тем, кто хочет сэкономить, страховые компании предлагают несколько бюджетных программ:

- Каско 50×50. Вы можете купить полис за половину стоимости (вторая часть вносится, если наступил страховой случай). Но при этом он будет предусматривать ряд ограничений (зависит от конкретного страховщика). Программа актуальна для опытных водителей, которые соблюдают ПДД.

- Каско Тотал. Это программа, которая включает лишь два риска — угон машины или ее полную гибель.

- Телематика.

Другие способы сэкономить

- Франшиза. Это часть расходов, которые берет на себя сам страхователь (при незначительных повреждениях автомобиля). Страховщик покрывает не все убытки, но это выгодное предложение: автовладелец сможет снизить стоимость полиса, сэкономить время при мелких дефектах (если машину поцарапали, водителю не придется ждать инспекторов ГИБДД, которые зафиксируют ущерб).

- Доказательства защиты от угона. Стоимость страховки будет ниже, если Вы сможете доказать страховой компании, что машина надежно защищена от угона. Для этого она должна быть оборудована противоугонной системой, сигнализацией, храниться в гараже или на охраняемой стоянке. Страховщик может запросить документы, которые подтверждают Ваши слова.

Где выгоднее Каско?

Если Вы определились, делать ли Каско, то следующий шаг — выбор страховой компании. Страховщики предлагают разные программы, при этом цены у них отличаются. Поэтому важно выбрать компанию с высоким рейтингом надежности и оптимальными тарифами.

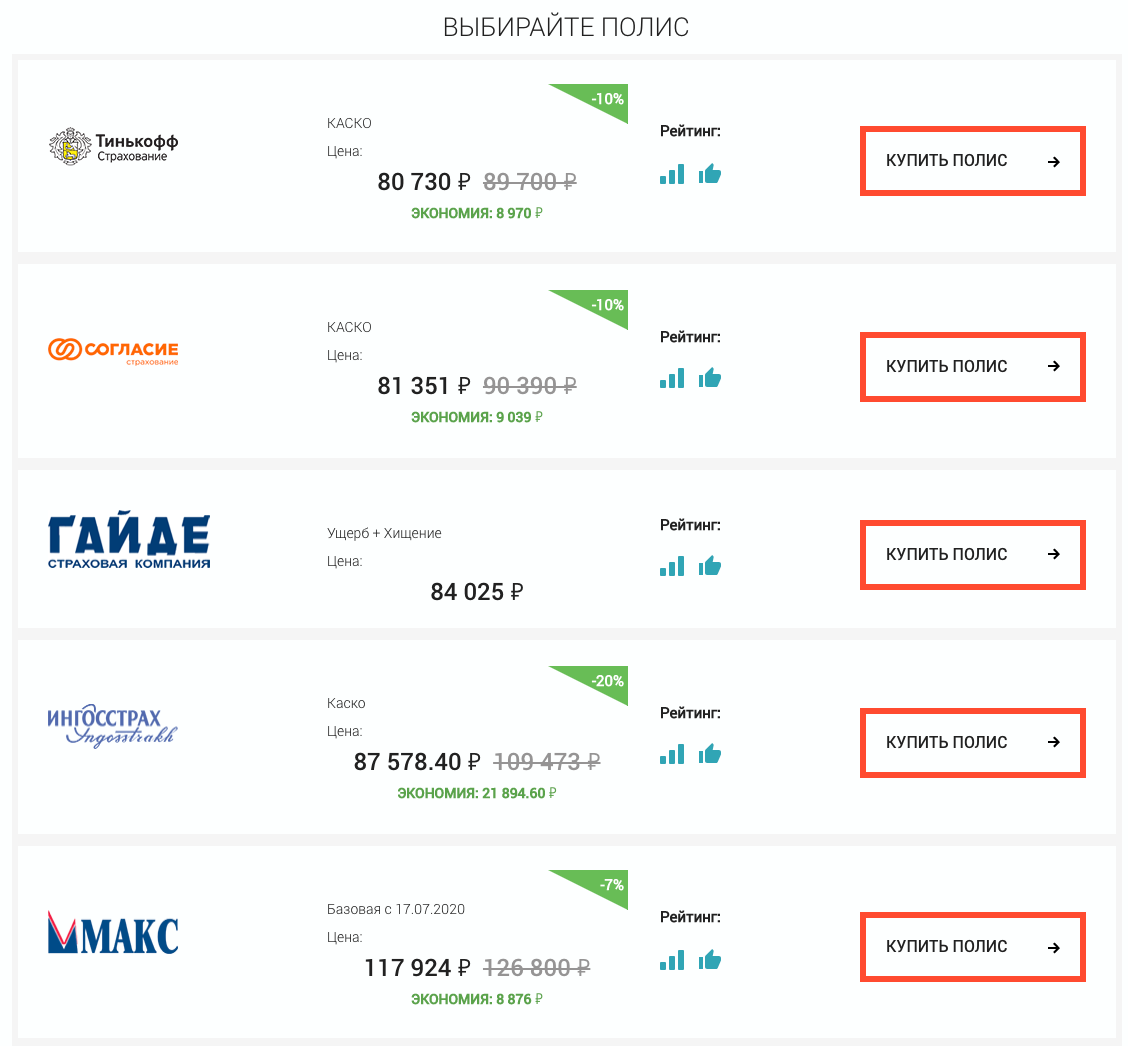

Ищете, где сделать Каско? Выгодные условия страхования предлагает компания «Ингосстрах» — лидер по программе добровольного страхования. Мы застраховали более 530 тысяч автомобилей, а выплаты страхователям превысили 22 миллиарда рублей.

Оцените наши преимущества:

- Опция «Гарантия мобильности». Если авто пострадало в ДТП, с места аварии Вас заберет такси. На время ремонта компания предоставит подменный автомобиль или такси.

- Программа «Овертайм». В течение года после окончания гарантии завода-изготовителя на новый автомобиль он будет застрахован от поломки узлов и агрегатов.

- Возможность страхования шин и дисков. Эта программа покрывает риски, которых нет в стандартной страховке.

- Договор «Техническая помощь». Заключается при покупке Каско или ОСАГО. Специалисты придут на помощь, если на дороге закончилось топливо, сел аккумулятор, пробилось колесо.

- Рассрочка на 3 месяца. Платеж 50/50 + 10% (любой срок).

- Ежемесячная рассрочка.

- Оформление полиса онлайн. Внесите в форму нужные данные — полис придет Вам на электронную почту.

Рассчитать стоимость страховки можно на сайте. Чтобы задать вопрос и получить консультацию, свяжитесь с сотрудниками «Ингосстрах» по телефону.