Виды КАСКО

Добровольное страхование является неотъемлемой составляющей спокойной жизни автовладельца. Страхование КАСКО, пожалуй, самый простой и надежный способ не только лишить себя проблем, связанных с ремонтом автомобиля в случае наступления ДТП, но и уверенно чувствовать себя на дороге. Существует большое число страховых программ, среди которых каждый сможет найти именно ту, которая подходит ему больше всего. Виды каско условно принято разделять на две основные группы: полное страхование и частичное. В каждом из двух вариантов есть плюсы и минусы, которые будут рассмотрены далее. При страховании каско, амортизация автомобиля учитывается вне зависимости от выбранной системы. Воспользуйтесь удобным калькулятором КАСКО.

Полное Каско — уверенность в каждой детали

Полное Каско — вид страхования, гарантирующий выплату денежной компенсации после нанесения ущерба ТС в процессе движения или стоянки в результате:

- столкновения;

- наезда;

- опрокидывания;

- падения тяжелых предметов;

- стихийных бедствий;

- пожаров;

- падения;

- взрыва.

Особенно важен тот факт, что полное Каско компенсирует ущерб, нанесенный вследствие вандальных действий третьих лиц, в частности, хищения и угона. По статистике, владельцы новых машин стремятся в первую очередь застраховать свое транспортное средство именно от угона.

Рассматриваемый вид страхования каско предоставляет массу приятных, а главное — полезных бонусов. Каско без ограничений, как правило, подразумевает предоставление сопутствующих услуг, а в частности, эвакуацию автомобиля с места дорожно-транспортного происшествия, выезд аварийного комиссара по адресу ДТП, организацию поездки на такси до дома водителя, попавшего в аварию. Данный вид страхования Каско может включать услугу по предоставлению в аренду транспортного средства на период ремонтных работ собственного автомобиля.

Частичное Каско — выбор главного

Второй группой можно назвать частичное каско — страхование автомобиля при наступлении определенных случаев, повлекших ущерб. Данный вид каско является более дешевым по сравнению с каско без ограничений, однако покрывает он лишь выбранные страховые случаи. Наиболее часто выбираемыми видами неполного каско является страхование от:

При этом важно знать, что под ущербом подразумевается полное уничтожение или повреждение ТС, его основных частей в результате вандальных действий третьих лиц, ДТП, пожара или взрыва (в том числе и вызванного неисправностью электрооборудования автомобиля), стихийных бедствий, падения льда, снега и других инородных предметов. Также при частичном каско страховая компенсация выплачивается в том случае, если в процессе движения автомобиля из-за попадания инородных предметов были разбиты стекла или же световые приборы.

Важно отметить, что лишь ограниченное число компаний предлагает приобрести минимальное каско, гарантирующее выплаты в результате хищения и на это есть ряд причин. Чаще всего компании предлагают либо вариант приобретения каско без ограничений, либо же каско «ущерб». При расчете стоимости полиса каско, амортизация автомобиля играет важную роль. Также при выборе программы, уточните, подразумеваются ли страховые выплаты каско агрегатными или неагрегатными.

Каско агрегатное и неагрегатное

Как каско открытое, так и минимальное каско могут при прочих равных различаться по типу страховых выплат на агрегатное и неагрегатное. В данном случае под агрегатной понимается денежная компенсация, в размере которой страховая компания выплачивает возмещение по общему числу страховых случаев за период, на который оформлен полис каско. Таким образом, при наступлении каждого последующего страхового случая во время действия договора размер компенсации будет уменьшаться в соответствии с суммой, выплаченной ранее. Поэтому считается, что для оформления каско открытого данный вариант не является наиболее оптимальным, скорее он больше подходит для каско «ущерб».

При выборе неагрегатной страховой суммы, она будет выплачиваться вне зависимости от того, какое количество раз Вы обратились в страховую компанию, при этом ее величина останется неизменной. Выбор агрегатной суммы страхования, допустим, при необходимости заплатить высокие взносы по каско по амортизации, позволяет существенно сэкономить.

Нужно ли Каско?

Каско позволяет защитить автомобиль от повреждений, угонов или хищений. В страховку входят:

- Ущерб, полученный авто на стоянке

- Повреждения от отскочившего предмета

- Повреждения от наезда на препятствие

- Повреждения от хулиганских действий

- Ущерб от природных катаклизмов

Нужно ли Каско на новый автомобиль?

Бывают случаи, когда человек покупает новый автомобиль, а его через некоторое время угоняют (новые машины постоянно попадают в криминальную сводку), либо он получает повреждения не по вине водителя. Экономия на страховке в результате приносит большой убыток.

Если же страховой полис оформлен, вы можете рассчитывать на компенсацию, включая повреждения авто на парковке или при ДТП, количество которых регулярно растет, при полученном ущербе от стихии и наступлении других страховых случаев.

Узнайте стоимость за 2 минуты и оформите без визита в офис

Направление на ремонт за час Ремонт у официальных дилеров

Нужно ли Каско при автокредите?

При покупке автомобиля за кредитные средства банк, выдавший заем, как правило, требует обеспечение авто страхованием Каско. Это нужно для того, что в случае угона или повреждения машины вы не будете выплачивать кредит из собственных средств. Убытками займется страховщик.

Нужно ли Каско на второй год?

Да, так как на стоимость страховки следующего периода действует статистика выплат по предыдущему полису. Так можно сэкономить до 30% стоимости полиса

Это выгодно сделать, учитывая бонусные программы и доп. опции от Ингосстрах:

- «За полцены» — в 2 раза дешевле для авто старше 1 года;

- До 10% — при продлении автострахования, если ранее водитель не участвовал в ДТП;

- Телематика — экономия достигает до 30% за аккуратное и безопасное вождение именно при продлении договора на последующий период страховки;

- GAP — сохранит изначальную стоимость авто в последующий год эксплуатации.

Да, это важно сделать, если автомобиль покупается на кредитные средства. Главное требование банка-кредитора при заключении кредитного договора: оформление страховки на весь период кредита. Также это правило действует и при заключении договора на сдачу авто в аренду или лизинг

Договор автострахования Каско можно продлить за 30 дней до окончания срока его действия. Это можно сделать онлайн, через контакт-центр или в офисе компании. Также вы можете вписать в полис другого водителя или расторгнуть договор страхования.

Нужно ли Каско, если есть ОСАГО?

Каско расширяет возможности обязательного страхования ОСАГО. Важно! Если вы стали виновником аварии и у вас есть только ОСАГО, вы не получите компенсацию. При наличии Каско такие выплаты предусмотрены.

ОСАГО не обезопасит вас от угона, хищения, повреждений и других случаев ущерба, поскольку данный вид страхования охватывает только причинение ущерба имуществу, здоровью, жизни третьих лиц при использовании авто. А вот Каско покрывает риски угона, повреждений на стоянках и др. именно для вашего авто.

Нужно ли ОСАГО, если есть Каско?

Нужно! ОСАГО, как вид страхования на государственном уровне является обязательным для всех водителей на территории Российской Федерации. То есть все выплаты, риски, условия оформления строго регламентированы законодательством. Страхование автогражданской ответственности владельца ТС помогает водителю, виновному в ДТП компенсировать ущерб другой пострадавшей стороне. Ремонт своего ТС водитель берёт на себя.

Полис Каско — вид добровольного страхования, который в основном направлен на сохранность ТС водителя. Выплаты, риски, условия регулирует страховая компания.

Суммы выплат:

- Компенсируют стоимость Вашего автомобиля при угоне или полной его гибели;

- При нанесении ущерба возмещают стоимость ремонта Вашего ТС.

Важно! Наличие полиса Каско не освобождает водителя от оформления страховки ОСАГО.

Нужно ли возить с собой Каско?

Не обязательно. ОСАГО потребуется при оформлении ДТП, Каско — уже при оформлении компенсации ущерба в страховой компании.

Важно! Не стоит оставлять в салоне машины полис страховки. Если ее угонят или существенно повредят, придется восстанавливать документ, что далеко не всегда проходит быстро и просто.

Каско можно брать с собой, если вы собираетесь в дальнюю поездку. Но лучше копию полиса, а не оригинал.

Нужно ли Каско для водителей с большим опытом вождения?

Даже самые аккуратные и осторожные водители часто не по своей вине попадают в аварии, их авто страдают от хулиганов, по причине природных явлений (сильный ветер, проливные дожди, снегопад и т. д.), стихийных бедствий (пожары, наводнения и др.), внезапно возникающих препятствий на дороге и других неприятных ситуаций.

Преимущество страхования по Каско для опытных водителей еще и в том, что они могут значительно сэкономить на оформлении полиса. На сайте компании Ингосстрах предоставляется скидка для водителей, которые за последние несколько лет не попадали в ДТП. На 5% дешевле обойдется полис, если у вас есть действующая страховка жилья.

Также вы можете оформить полис «Каско за полцены» или подобрать ряд других привлекательных с точки зрения оплаты условий автострахования. С помощью калькулятора можете рассчитать предварительную стоимость Каско. Заполните заявку после расчета, и с вами свяжется сотрудник компании, который поможет совершить необходимые дальнейшие действия. Также можно оформить страховку в приложении IngoMobile: загрузить документы, фото, пройти видеоосмотр онлайн. Быстро, удобно и без посещения офиса компании.

Страховку можно получить:

- С доставкой — перед получением проводится осмотр авто;

- По указанной электронной почте — при оформлении в IngoMobile;

- В офисах компании;

- Так же полис будет доступен для скачивания в мобильном приложении и в личном кабинете на сайте.

Как сэкономить на Каско

Периодичность прохождения техосмотра

- 5% — если вы установите систему мониторинга от СК «Ингосстрах»;

- до 10% — при продлении автострахования, если ранее водитель не участвовал в ДТП;

- до 20% — при переходе из другой СК при условии безаварийной езды;

- до 25% — при включении в страховку франшизы со 2-го страхового события;

- до 30% — страховка, включающая опцию «Телематика»;

- до 60% — страховка с наибольшей суммой франшизы.

Можно оформить Каско с рассрочкой:

- Произведя две оплаты — половина нужной суммы каждый раз. Предоставляется на три месяца. Плюс 10% к стоимости полиса. Например, если цена страховки составляет 50 000 рублей, то вы можете приобрести ее в рассрочку, заплатив с учетом 10%-й комиссии 55 000 рублей: первоначальный взнос — 27 500 рублей; второй — 27 500 рублей по истечении трех месяцев на дату погашения рассрочки

- С ежемесячными автоматическими платежами, стоимость рассрочки рассчитывается индивидуально

- В офисах компании;

- Так же полис будет доступен для скачивания в мобильном приложении и в личном кабинете на сайте.

Дополнительные опции Каско сэкономят деньги на покупке страховки

- Каско «За полцены» для водителей с опытом, предпочитающих аккуратную езду, позволяет оформить автострахование в два раза дешевле. При гибели или угоне авто Ингосстрах компенсирует потерю полностью — без дополнительных оплат. При других повреждениях водитель должен доплатить 50% страховки, что позволит ему получить 100% компенсацию не только по текущим, но и последующим убыткам. Опция действует в течение года, если авто используется как минимум 12 месяцев

- Телематика — «умное» автострахование. На цену влияет стиль вождения и конкретные особенности эксплуатации автомобиля. Экономия достигает 30%. Компания предоставляет водителю без взимания оплаты специальное мониторинговое устройство, отслеживающее поведение водителя на дорогах (агрессивная или умеренная езда, резкий или плавный старт и т.д.). Договор можно подписать на 3 месяца или на год. Есть возможность его пролонгации. Благодаря мобильному приложению вы с помощью смартфона сможете самостоятельно отслеживать параметры вождения, что позволит при необходимости их изменять. В приложении водителю начисляются баллы за уровень безопасности и аккуратность вождения. Чем больше у Вас баллов, тем больше экономия. Кроме того, там же отображаются маршруты Вашего передвижения. Подробней о Телематике можно узнать в этом разделе

- Франшиза — часть убытка, не компенсируемая страховыми компаниями. С первого страхового события (повреждение, ущерб, угон) франшиза действует по каждому факту происшествия. Со второго — применяется при втором и последующих фактах ЧП. Оформить можно страховой полис с любым из данных вариантов. Рассчитать цену Каско можно с помощью онлайн-калькулятора

Что входит в страховку КАСКО: все что нужно знать про страховые случаи

С момента введения «автогражданки» появилось очень много компаний, которые предлагают свои услуги в данной области. При этом КАСКО, что входит встраховой случай, описывает весьма туманно, а спискиведущих страховщиков очень сильно отличаются друг от друга.

Спорные же моменты, связанные с этим, приводят людей в суд, где разбирательство может затянуться на длительный срок. На нашем опыте мы знаем, какие страховые случаи входят в страховку КАСКО, а по каким вам могут отказать. При этом рекомендуется обратить внимание и на дополнительные опции, значительно увеличивающие привлекательность страховки.

Что входит в КАСКО для авто

Страховая система довольно сложная и имеет целый ряд определенных тонкостей. Большинство компаний, предлагающих такие услуги дают возможность клиенту самостоятельно выбрать необходимые ему опции, предполагая конкретный процент возмещения того или иного ущерба. Именно поэтому к договору по страхованию необходимо подходить очень ответственно, даже если это так называемая «полная КАСКО». Он может иметь свои дополнения, отсутствующие в подобных документах других компаний.

Рассчитайте КАСКО в 14 страховых компаниях он-лайн.

Поможем с выбором.

Все что входит в КАСКО для авто можно представить в виде определенного списка. Однако необходимо помнить, что существует несколько программ страхования даже у одной компании, а значит, некоторые пункты могут меняться или отсутствовать.

- Дорожно-транспортное происшествие (ДТП). Это общее понятие, которое рассматривает определенную ситуацию. Некоторые виды повреждений при ДТП специально выносят в отдельные пункты, поскольку по ним наступают другие страховые случаи.

- Столкновение с другим автомобилем. Речь идет про участников дорожного движения на транспортных средствах разного типа.

- Наезд или удар предмета, который может находиться как в статичном, так и движущемся состоянии. К этому пункту также относятся животные и птицы.

- Опрокидывание автомобиля. Отдельный пункт страхования, предполагающий конкретный тип повреждений при ДТП.

- Пожар. Под данный пункт подпадает даже возгорание в результате ДТП.

- Падение предметов на транспортное средство. Имеются в виду деревья, лед, снег и т.д.

- Провал под лед.

- Падение в воду.

- Выброс гравия. Отдельный вид повреждения, возникшего в результате попадания камней или других предметов из-под колес другого автомобиля.

- Противоправные действия третьих лиц. Задавая вопрос о том, что входит в КАСКО для авто, этот пункт интересует людей больше всего. В него входит целый ряд действий, которые можно расценивать в качестве незаконных или нарушающих права частной собственности.

- Взрыв.

Важно! Необходимо отметить, что все эти пункты обычно имеет стандартный договор. Однако их наличие и процент компенсации необходимо оговаривать отдельно, чтобы потом не возникало спорных моментов.

Что не является страховым случаем

Чтобы программа начала работать должен наступить страховой случай. Законодательно же существует ряд факторов, которые соответствуют виду повреждения, но при этом, деньги за них не выплачиваются. Их стоит рассмотреть отдельно.

Случаи хищения

- кража магнитолы или ее повреждение;

- хищение номерного знака, также и его повреждение;

- утеря или кража дополнительного оборудования, находящегося вне автомобиля;

- кража автомобиля при открытых дверях, окнах и деактивированной сигнализации;

- хищение транспортного средства с документами, ключами зажигания, брелоками сигнализации.

Нет вреда самому автомобилю

- точечные повреждения лакокрасочного покрытия, к ним относятся небольшие царапины и сколы;

- повреждения покрышки, декоративного колпака;

- хищение любого типа, если не затронут автомобиль;

Неисправности

- поломка деталей узлов и агрегатов;

- выявление заводского брака;

- неисправность электрического оборудования;

- выход из строя тормозной системы.

Внешние факторы

- мошенничество или вымогательство;

- воздействие ядерного взрыва или радиации;

- военные действия;

- невозврата из лизинга или аренды.

Халатность страхователя

Именно этот пункт очень важно учитывать, изучая что входит в страховку КАСКО.

- Использование транспортного средства за пределами территории страхования.

- При использовании огня для обогрева машины или двигателя.

- Повреждения, вызванные перевозкой опасных грузов, если речь идет не о специальной технике.

- Использование машины в гонках, испытаниях, соревнованиях или при обучении вождению.

- Повреждения в результате погрузки или перевозки другими средствами.

- Неосторожное обращение с огнем или сигаретами, которое привело к повреждению салона.

- Нанесение умышленного урона, как водителем, так и пассажирами.

- Управление автомобилем в состоянии алкогольного или наркотического опьянения.

- Передача транспортного средства третьему лицу, которое не внесено в полис, не имеет водительского удостоверения соответствующей категории, управляет машиной незаконно (без соответствующих документов).

- При оставлении места ДТП.

Дополнительные опции КАСКО

Рассматривая что входит в страховку КАСКО, очень важно учитывать и дополнительные преимущества определенных программ, предлагаемых компанией. Некоторые из них просто повышают привлекательность предложения, но есть и такие, чье наличие порой считается обязательным.

К дополнениям можно отнести: услуги эвакуатора, помощь на дороге, сбор документов и справок, подменный автомобиль, на ремонт с места ДТП, доставка направления на ремонт, бесплатное такси, 5% выплаты без справок, замена стекла и фар без справок и многое другое. Каждая опция имеет определенные условия использования и выбирается индивидуально.

Процесс оформления КАСКО выглядит довольно просто. Однако существует масса тонкостей, дополнительных опций и других факторов, которые не только усложняют выбор конкретного полиса, но и повышают его стоимость. Поэтому порой лучше воспользоваться услугами профессионалов, которые подскажут как выгодно и проще приобрести КАСКО, необходимое именно для ваших целей.

Вам также будет интересно

Услуги нашего страхового брокера

- Лучшие страховые компании в одном месте

- Найдем и учтем все ваши скидки

- Без наценок и переплат

- Оформление онлайн или в офисе

- Бесплатная доставка в Москве

- Расчет сразу в 23 страховых компаниях

- Подбирем отптимальный вариант

- Посоветуем надежную компанию

- Оградим от ненужных опций

- Дадим скидку до 20% при пролонгации

- Проводим государственный техосмотр

- Все категори авторанспорта

- Получение диагностической карты

- Собственная аккредитованная станция

- Работаем с юридическими и физическими лицами

Наши клиенты

Все клиенты

- Своевременно напомнили об окончании старой страховки и оперативно сделали новую. Спасибо, Ирина!

Константин

КАСКО

- Рассчитать и купить

- Калькулятор Энергогарант

- Калькулятор Росгосстрах

- Калькулятор Ингосстрах

- Калькулятор Ренессанс

- Калькулятор Тинькофф

- Калькулятор Согласие

- Калькулятор Югория

- Калькулятор Intouch

- Калькулятор Опора

- Калькулятор Liberty

- Калькулятор Гайде

- Калькулятор Наско

- Калькулятор ERGO

- Калькулятор Zetta

- Калькулятор Макс

- Калькулятор Ресо

- Каско с франшизой

- Каско от угона и гибели

- Каско для юр. лиц

- Каско на любое авто

Online сервисы

- Проверить диагностическую карту

- Проверить полис ОСАГО

- Проверить КБМ

Ипотечное страхование

- Страхование имущества

- Страхование жизни

- Страхование титула

- Страхование для Сбербанка

- Страхование для ипотеки

- Рассчитать стоимость

- Оформить ОСАГО без ограничений

- Осаго на полгода

- Осаго для регионов в Москве

- Осаго для такси

- Осаго с доставкой на дом

- Осаго и диагностическая карта

- Осаго к метро

- Осаго расчет по марке и модели

- Оформление е-осаго

- Регионы для е-осаго

- Калькулятор осаго и каско

- Рассчитать осаго на калькуляторе

- Калькулятор осаго рса

- Осаго для юр. лиц

- Техосмотр для физических лиц

- Техосмотр для юридических лиц

- On-line проверка техосмотра

База знаний

- Все о техосмотре

- Все об осаго

- Все о каско

- Договор купли-продажи

- Страхование квартир

- Зеленая карта

- Страхование грузов

- Страхование экспедиторов

- Страхование СРО

- Корпоративное страхование

- Страхование проф. ответственности

- Арбитражным управляющим

- Е-ОСАГО Альфа

О компании

Принимаем к оплате

Мы в соц. сетях

Мы НЕ осуществляем продажу техосмотра, только официальное прохождение

Данный интернет-сайт носит информационный характер и не является офертой, определяемой положениями ст. 437 ГК РФ. ООО Флагман не осуществляет деятельность страховых брокеров, требующей наличие лицензии согласно законам РФ. Деятельность ведется на основании агентских договоров.

Полис каско: что это за страховка и от чего она защищает

Каско — это добровольный вид страхования автомобиля. Полис автокаско покрывает несколько видов рисков: повреждение автомобиля в ДТП, из-за залива водой или поджога, а также угон, тотальную поломку и так далее. В отличие от полиса ОСАГО, по каско страхуется непосредственно сама машина, и разницы в том, кто был виновником в ДТП, нет.

Что такое каско

19.07.2023 12:09

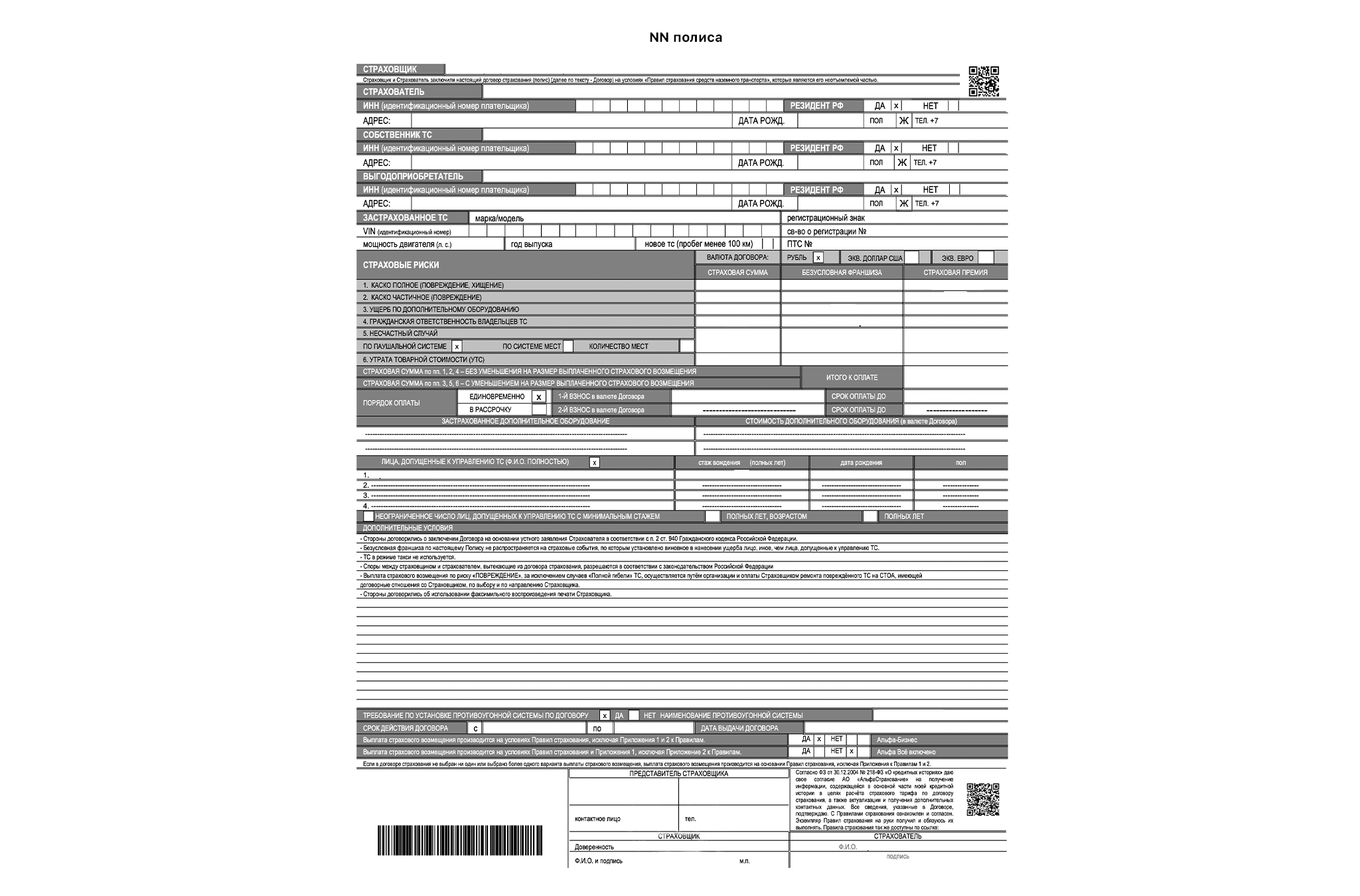

Как выглядит полис каско

Страховая компания самостоятельно устанавливает требования к бланку полиса каско. Общего правила оформления этого документа нет. Однако полис обязательно должен содержать основную информацию: — название и реквизиты страховой; — имя покупателя полиса, собственника машины и лиц, допущенных к управлению авто; — информация о машине: марка, госномер, дата изготовления и так далее; — территория, на которой действует полис; — перечень рисков, которые должны страховаться по этому полису; — страховая сумма; — оттиск печати, а также штрих-код, который дублирует общие сведения о полисе. В чем отличие каско от ОСАГО

Основное различие каско и ОСАГО заключается в предмете страхования: по ОСАГО страхуется автогражданская ответственность водителя, а по полису каско — сам автомобиль. К тому же ОСАГО является обязательным видом страхования, что означает жесткое регулирование со стороны государства: оно определяет тарифные коридоры, максимальную сумму возмещения, коэффициенты, которые влияют на стоимость полиса, и так далее. Каско же является добровольным видом страхования, поэтому его нормы намного либеральнее: клиент сам может выбрать сумму покрытия, список необходимых рисков, условия страхования и способ возмещения. Чем отличается каско от ОСАГО: сравнительная таблица

| Параметры | КАСКО | ОСАГО |

| Что страхует полис? | Автомобиль | Гражданскую ответственность водителя |

| Обязателен к покупке? | Нет | Да |

| Кто получает выплату? | Владелец автомобиля вне зависимости от вины | Владелец пострадавшего в ДТП автомобиля |

| Максимальная сумма выплаты | Определяется индивидуально страховой компанией и ее клиентом | Определяется законом и составляет не более 400 тысяч рублей для ремонта автомобиля и 500 тысяч – если в ДТП пострадали люди |

| Условия страхования | Определяет сам страховщик | Четко прописаны законодательством |

| Может ли страховщик отказаться от полиса? | Да | Нет |

Какой транспорт можно застраховать по каско

18.07.2023 19:01

Что страхует каско

Полис страхования каско предлагает защиту от рисков угона и повреждений, причем разного характера (авария, потоп, поджог, вандализм), рисков возникновения разрушительных природных явлений (ураган, град, падение дерева или сосульки) и так далее. Иногда отдельным пунктом выделяют полную гибель транспортного средства. Конкретный список покрываемых рисков необходимо узнавать у самого страховщика. Компании могут предлагать к базовому набору рисков за дополнительную сумму страховать и другие: кражу отдельных запчастей авто, риск жизни пассажиров или же ущерб перевозимому внутри автомобиля имуществу.

Обязательно ли оформлять каско

Нужен ли полис каско, если есть ОСАГО

Оформление полиса ОСАГО требуется вне зависимости от того, оформил водитель каско или нет. Это требование российского законодательства: если водитель будет ездить без полиса ОСАГО, то ему грозит штраф в 800 рублей, а в случае ДТП он будет компенсировать ущерб пострадавшей стороне самостоятельно. Полис каско является дополнительным, но покрывает более широкий список рисков. В первую очередь — само повреждение автомобиля вне зависимости от того, кто был виновником аварии. Самый оптимальный вариант — наличие двух полисов. ОСАГО будет страховать ответственность водителя, а каско — непосредственно сам автомобиль.

Нужна ли страховка каско при покупке автомобиля в кредит

Согласно закону, покупка машины в кредит не обязывает водителя оформлять полис каско для новой машины. Однако приобретая новый автомобиль в кредит, покупатели почти всегда сталкиваются с просьбой банка приобрести полис каско. Для банка новый автомобиль — это залог по кредиту. Поэтому в интересах кредитной организации, чтобы с автомобилем было все в порядке и он был застрахован. Из-за этого большинство кредитных организаций просят своих заемщиков оформлять полисы автокаско при заключении договора займа.

Как выбрать страховую компанию

Перед покупкой полиса нужно внимательно изучить сайт компании, где вы планируете приобрести страховку, а также проверить лицензию страховщика на сайте Банка России, чтобы не попасться на удочку мошенников. При оформлении полиса каско на Банки.ру вы имеете возможность сравнить предложения от крупнейших российских страховщиков и выбрать оптимальный для вас вариант страховки.

Рассчитайте стоимость КАСКО онлайн

Покажем цены всех ведущих страховых компаний

Порядок возмещения ущерба по полису каско

Перед заключением договора каско нужно внимательно прочитать правила страховщика о порядке возмещения ущерба. Этот порядок должен подходить клиенту: лучше найти предложение с круглосуточной службой поддержки, приемом документов онлайн или по почте, а не лично и лишь в определенные часы и дни недели. Также стоит изучить, в каком порядке и как именно нужно предоставлять документы и подтверждения в случае угона или повреждения машины.

Цена полиса

Низкая цена полиса еще не означает, что вы нашли лучшее предложение. Стоит обратить внимание на список рисков, которые покрывает полис, а самое главное — список исключений. Например, компания может сильно ограничить максимальную выплату по договору, например, 100 тыс. рублей, чего не хватит на ремонт машины.

Сроки выплат

Компания обязательно должна прописывать сроки возмещения в договоре. Так как каско является добровольным видом страхования, его условия не прописаны в законе. Если в договоре не указаны четкие сроки выплат, то компания может затягивать выплату компенсации и искусственно увеличивать время, отведенное на возмещение ущерба.

Отзывы

Обязательно перед покупкой полиса нужно изучить отзывы о компании и предлагаемых ей программах страхования. Это можно сделать на сайте Банки.ру в разделе «Народный рейтинг страховых компаний». Там клиенты компаний оценивают своих страховщиков, а также пишут отзывы или жалобы на свой опыт работы с компаниями.

Стоимость полиса каско

Стоимость полиса каско складывается из нескольких факторов и зависит не только от автомобиля или перечня застрахованных рисков, но и от водителя.

От чего зависит цена полиса каско

Каждая страховая компания сама решает, какие условия и в какой мере влияют на цену полиса. Однако здесь, как и в ОСАГО, большую роль отводят личности водителя и его стажу: учитывается число аварий, возраст водителя, стиль вождения. Чем моложе и агрессивнее в этом плане водитель, тем дороже будет полис. Также страховая учитывает модель, марку и возраст автомобиля. Эти параметры определяют риск угона машины, который страховая компания рассчитывает исходя из статистики подобных происшествий. Марка машины влияет на цену полиса и в части страхования ущерба: от этого зависит цена и наличие запчастей и комплектующих. Также наличие противоугонной системы в автомобиле сделает полис дешевле. Кроме того, в полис каско можно включать дополнительные опции: вызов эвакуатора, аварийного комиссара, замену колеса, техническую поддержку 24/7. Это также увеличивает стоимость полиса.

Что дороже — каско или ОСАГО

Полис каско дороже ОСАГО. Это связано в первую очередь с тем, что условия полиса автогражданки регулируются государством. Законом определяется и максимально возможная выплата по ОСАГО — в случае ущерба транспортному средству значение этого показателя ограничено 400 тыс. рублей, если пострадали люди — 500 тыс. Выплаты по каско существенно выше и определяются договором страхования. Также риски, которые страхует полис ОСАГО, жестко регламентированы. В полисе каско их число может быть расширено.

Как сэкономить на каско

- Предоставить страховой организации полную информацию про свой автомобиль, указать сведения о себе, релевантную стоимость машины.

- Оформить и купить франшизу. Такой договор будет включать в себя те же риски, но стоить дешевле. Страховая компания предлагает более выгодные условия, потому что водитель также принимает участие в возмещении, если произойдет страховой случай.