Базовый тариф ОСАГО 2024

Банк России пересматривает принципы расчета ОСАГО, планируя сделать ценообразование более справедливым. В ближайшем будущем планируется отменить учет износа запчастей и региональные коэффициенты.

Поделиться

В закладки

10 мая 2023 г.

- ОСАГО

Банк России начал постепенный пересмотр принципов расчета ОСАГО с целью сделать ценообразование более справедливым. В прошлом году был расширен тарифный коридор для расчета обязательного автострахования, а в ближайшем будущем регулятор планирует отменить учет износа запчастей и региональные коэффициенты.

Базовая ставка ОСАГО в 2024 году

Базовая ставка зависит от категории машины и от статуса автовладельца (физическое или юридическое лицо), а минимальное и максимальное значение ставки ограничено тарифным коридором. Последний раз базовый тарифный коридор изменился в сентябре 2022 года Указанием Центробанка.

Тогда были установлены следующие предельные суммы:

- для легковых автомобилей юридических лиц – от 852 до 5 722 ₽;

- для легковых автомобилей физических лиц и ИП – от 1 646 до 7 535 ₽;

- для легковых машин такси – от 1 490 до 15 756 ₽;

- для мотоциклов и мопедов – от 324 до 2 536 ₽.

Как рассчитывается ОСАГО

Окончательная цена на полис обязательного автострахования формируется из базовой ставки, умноженной на остальные коэффициенты ОСАГО. Страховщики вправе менять лишь значение базовой ставки в допустимых пределах, остальные коэффициенты не подлежат изменениям.

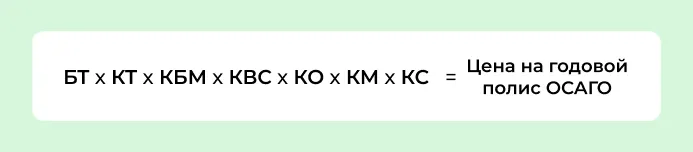

В 2023 году страховые компании определяют размер страховой премии на ОСАГО по следующей формуле:

Расшифровка коэффициентов:

- БТ базовый тариф;

- КТ – территориальный коэффициент;

- КБМ – коэффициент бонус-малус;

- КВС – коэффициент возраста и стажа вождения;

- КО – коэффициент ограничения, который применяется, если в полис вписано несколько водителей;

- КМ – коэффициент мощности двигателя;

- КС – коэффициент сезонности (показатель, сколько месяцев в году водитель пользуется автомобилем).

Коэффициенты, влияющие на стоимость ОСАГО

БТ базовый тариф

Страховщики вправе самостоятельно определять значение базового тарифа, но в пределах установленного Центробанком коридора. Как правило, минимальные значения БТ присваиваются аккуратным водителям, а максимальные – лихачам. Расширение коридора базовых тарифов позволяет сделать цены на ОСАГО более гибкими и справедливыми для разных категорий автовладельцев.

КБМ коэффициент бонус-малус

Бонус-малус – это показатель безаварийной езды водителя. Минимальное значение коэффициента равно 0,46, его присваивают тем водителям, которые не становились виновниками ДТП в течение 10 лет. Те, кто часто попадают в аварии из-за неаккуратной езды, рискуют получить максимальное значение КБМ – 3,92.

КБМ напрямую влияет на стоимость полиса ОСАГО. Внимательные и осторожные водители смогут сэкономить на страховке, а лихачам придется заплатить на 56% больше от минимальной стоимости полиса.

1 апреля происходит ежегодное обновление значений КБМ. В 2023 году коэффициенты для всех категорий водителей остались на уровне прошлого года.

КТ коэффициент территории

КТ присваивается в зависимости от региона регистрации застрахованного водителя. Значения коэффициента территории зависят от количества страховых случаев в разных регионах страны. В некоторых регионах – плотный трафик движения и много любителей высокой скорости, в других – имеются города-мегаполисы, что сразу увеличивает значение КТ. Актуальный список территориальных коэффициентов содержится в Указании Банка России.

КВС коэффициент возраст-стаж

Значение КВС определяется возрастом водителя и его стажем вождения. Всего установлено 58 значений КВС. Чем моложе водитель и чем меньше у него опыта нахождения за рулем, тем выше для него будет значение коэффициента. Это связано с тем, что такая категория водителей, по мнению страховщиков, чаще попадает в ДТП.

Для водителя моложе 22 лет со стажем вождения менее одного года значение КВС максимальное – 2,27. Для автолюбителей старше 59 лет и с водительским стажем более 14 лет КВС минимальный и равняется 0,83.

КО коэффициент ограничения

Если в полис вписано определенное количество водителей, то КО не влияет на расчет стоимости ОСАГО и равен единице. Коэффициент ограничения применяют только для расчета неограниченного полиса ОСАГО – когда в страховку никто не вписан и ею может пользоваться любое количество водителей.

Неограниченный тип полиса полезен, если застрахованную машину водят лица с высоким КБМ. Чтобы нивелировать присутствие в полисе аварийных водителей с КБМ выше 2,32, выгодно оформление неограниченной страховки. В этом случае КО будет равен 2,32, а КБМ водителей не применяется для расчета ОСАГО.

КМ коэффициент мощности автомобиля

Этот коэффициент используется для расчета ОСАГО только на легковые машины. На значение КМ влияет количество лошадиных сил, указанное в ПТС.

Самый низкий КМ – 0,6, его присваивают автомобилям мощностью до 50 л. с. Для машин мощностью 150 л. с. и выше применяется значение КМ, равное 1,6. Всего для расчета полиса разработано 6 вариантов значения КМ.

КС коэффициент сезонности

КС выгоден для тех водителей, которые не пользуются автомобилем постоянно. Если машина эксплуатируется, например, только на протяжении трех летних месяцев, то КС будет равен 0,5. При использовании авто 10 месяцев в году КС равен единице.

КС сезонности может применяться только для годового срока страхования.

Итоги

В 2023 году коэффициенты для расчета ОСАГО не изменились, кроме расширения тарифного коридора осенью прошлого года. Но продолжает меняться сама система ОСАГО. В связи с ростом цен на запчасти и на итоговую стоимость ремонта по страховому случаю планируются следующие изменения: повышение лимита страховой компенсации, отмена учета износа деталей, а также повышение штрафа за езду без ОСАГО.

Оставить заявку на бесплатную консультацию в INFULL можно в форме ниже.

Форма заявки

Поделитесь с друзьями

Загрузка, пожалуйста подождите.

Обсуждаемое

Полезная и интересная статья! Спасибо, Павел! А то вроде работаем в аспро.agile, но до сих пор не знала отличия agile подхода. А это всего то сбор правил. А мы думали, что раз работаем по спринтам и оцениваем задачки в системе то все — работаем по гибкой методологии 🙂

27 декабря 2023 г.

Цифровой рубль. Да идея от регулятора такова, чтобы не пустить извне любую крипту в страну. Ибо появится финансовая свобода если у денег ищезнут границы их применения. Вы можете со мной поспорить, но к 25 году будут разработаны кошельки и платформа, где бужет видно, куда и какой токен ушел, поскольку и сам автор подтверждает, что каждый рубль будет иметь свой код. Эмиссия этого рубля в стандартах существующего блокчейна не возможна. Поскольку развернув контракт однажды на бирже, ты только можешь влиять на стоимость долей сущьности этого контракта повышая или понижая курс, но не самостоятельно, а при помощи созданной ценности. И никто не знает, какая ценность будет у цифрового рубля. Следует ли завести всем гражданам электронные кошельки и прочие вопросы. А знаете, почему в тестировании стремятся принять участие топ 20 банков, а других не пускают? потому что при развертывании контракта в классическом понимании блокчейна банки, в их сегодняшнем виде, платежами за эквайринг, выдачу наличных, инкасацию и прочее дерьмо, будут не нужны. Выдача кредитов невозможна в цифровом эквиваленте, поскольку в сущность контракта нельзя вплести растовщический процент. Началась паника. Единственная возможность для банковской системы остаться наплаву и отсрочить введение цифрового рубля по необходимости или в угоду времени это навыдавать кредитов на максимально долгий срок с выплатой тела долга поокончании контракта между банком и клиентом. И ЦБ это понимает. Все дело в закрытом режиме сейчас еще и потому, что никто не желает упускать рычаги влияния на население с помощью уплаты налогов. Налог платится однажды, ну или должен платится однажды на прибавленую стоимость, на созданный продукт в виде подоходного налога. Но у нас как? налоговая, выполняя поручение государства по сбору налогов, берет с каждой транзакции налог. И от начала создания продукта до конечного потребителя чем больше плечей взаимодействия, считай контрагентов, тем выше колличество собранных налогов, поскольку в эту цепочку вплепается не только сам продукт, но и услуги по его созданию и транспортировки до заказчика хранения и утилизации. С цифровой валютой на блокчейне этого ничего не будет. Поэтому создается цифровой рубль, чтобы там присутствовал монитарный регулятор, центробанк, который нафиг не нужен в этой цепочке. ВООБЩЕМ: негодованию нет предела. Вывод один: создаются криптобанки, которые обеспечивают взаимодействие цифровых денег и денег в нынешнем формате через конвертацию за определенный процент. Поскольку цифровая валюта это договоренность всего общества о взаимодействии его членов между собой, то туда свой нос ни государство, ни его налоговые органы уже не заглянут и не проконтролируют. Для государства остается одно: добывать полезные ископаемые, продавать их и продавать бесчисленное множество своих услуг, а так-же покупать бесчисленное множество компетенций граждан, у которых, у каждого есть свой собственный токен-коин (различия потом расскажу) который, этот коин или егочасть согласится кто-нибудь купить (потребить услугу) за определенные, стандартные валюты, тот же цифровой рубль, биткоин, эфир и подобное. Вопрос в связи с вышеизложенным: Вы видите здесь место дляя налоговых структур, для судебных приставов, для структур, замораживающих ваши расчетные счета и не дающие Вам работать на свое благо. Нет этого места и нет их. Это будет революция это точно.

28 ноября 2023 г.

Не знаю что за номер такой «Минздрава», но там мне сказали, что я не туда позвонил.

27 ноября 2023 г.

Активы «СберСтрахования жизни» на конец периода, то есть на 30 сентября 2023 года, составили 684,6 млрд рублей, а резервы по договорам страхования жизни — 477,1 млрд рублей. Эти цифры отражают финансовую стабильность и обеспеченность компании на рынке страхования.

Базовая ставка полиса ОСАГО в 2024

В 2024 году сохраняются базовые тарифы, введенные Центробанком в сентябре 2022 года: аккуратные водители по-прежнему платят меньше. Территориальные коэффициенты в половине регионов страны также снизились. Уменьшение сборов с безаварийных водителей, это тенденция всей страховой отрасли последних двух лет, равно как и повышение ставок для неаккуратных водителей. Выясняем, каков базовый страховой тариф ОСАГО, что формирует ставку и как сэкономить при покупке полиса.

Пампаду — один из крупнейших партнерских сервисов страны. Наша программа помогает страховым агентам, создателем контента, владельцам сайтов и арбитражникам монетизировать свои навыки или трафик. Мы предлагаем десятки продуктов, простые условия сотрудничества и работу с крупнейшими компаниями России.

Базовая ставка ОСАГО

Вместо фиксированной стоимости Центробанк устанавливает диапазон цен. Причин тому несколько — во-первых, таким образом даже государственное регулирование позволяет ОСАГО оставаться в рыночной плоскости. Покупателю дана возможность выбора. Во-вторых, это дает компаниям инструмент по ценообразованию, исходя из показателей водителя и автомобиля. Наконец, диапазон цен стимулирует водителя выполнять требования по аккуратному вождению, что вознаграждается пониженной ставкой.

Текущие базовые тарифы страхования ОСАГО выглядят следующим образом:

- мотоциклы и мопеды — ₽324 – ₽2536;

- легковые ТС — ₽1646 – ₽7535. Для юридических лиц и таксистов тарифы на порядок выше, например, для такси предельная стоимость равна ₽15756;

- грузовые ТС — ₽1163 – ₽14957. Стоимость зависит от тоннажа;

- автобусы — ₽1106 – ₽9144. Стоимость зависит от количества пассажирских мест;

- ТС на электротяге — ₽1041 – ₽4997. Сюда относятся троллейбусы и трамваи;

- тракторы — ₽451 – ₽3199, в том числе строительная колесная техника.

Относительно закона прошлой редакции, тарифы ОСАГО изменились на 30-50%. Но это не благотворительность — уменьшение ставки для аккуратных водителей компенсируется увеличением для неаккуратных. И если изменения базового тарифа выглядят еще консервативно, то КБМ (коэффициент бонус-малус) для высокорисковых автовладельцев вырос на 62,5%. Все эти изменения необязательно приведут к резкому улучшению ситуации на дорогах, но точно помогут страховщикам, что долгое время работали себе в убыток.

Помимо базовой ставки, изменения происходят и в самом ОСАГО. Так, в июле был принят закон о новом формате краткосрочной страховки. В 2024 году водители смогут приобретать полис на срок от 1 дня.

Базовые тарифы ОСАГО в 2024 году

13 сентября 2022 года Центробанк изменил тарифы ОСАГО — это объяснили подорожанием запчастей и увеличением стоимости ремонта. По данным Российского союза автостраховщиков, стоимость самых бьющихся деталей выросла в среднем на 28,7%.

Расширил тарифный коридор — диапазон, внутри которого страховые рассчитывают размер базовой ставки по ОСАГО. Изменились минимальные и максимальные значения базовых ставок. В таблице показаны ставки для транспортных средств категории В, которые принадлежат физическим лицам.

| До 13.09.2022 | После 13.09.2022 | |

|---|---|---|

| Минимальная базовая ставка | 2224 ₽ | 1646 ₽ |

| Максимальная базовая ставка | 5980 ₽ | 7535 ₽ |

Этот тарифный коридор действует и сейчас, в 2024 году.

Повысил территориальные коэффициенты. Этот показатель рассчитывают исходя из особенностей разных территорий, например информации о климате региона, состоянии дорог, плотности трафика. У каждого региона свой территориальный коэффициент, который учитывают при расчете стоимости полиса ОСАГО.

Больше всего, на 8%, территориальные коэффициенты выросли в Ингушетии, Чечне, Тыве, Хакасии и Еврейской автономной области. Раньше коэффициент в этих регионах составлял 0,76, теперь — 0,82.

Что такое базовая ставка и почему она влияет на полис

Центробанк задает диапазон базовых ставок, а страховые компании устанавливают значения ставок в рамках этого коридора. Если расширить диапазон цен, страховой полис может обойтись дешевле или дороже.

Расширение тарифного коридора не означает, что полисы автоматически подорожали для всех. Центробанк отмечал, что новые тарифы позволяют снижать стоимость полисов для аккуратных водителей и повышать для аварийных.

Приведем пример расчета полиса. Возьмем владельца легкового автомобиля Андрея. Ему 30 лет, стаж — 11 лет. Живет в Москве, ездит на Kia Rio мощностью 138 лошадиных сил. Машину водит один, поэтому оформляет страховку только на себя. Покупает ее в мае, уже после перерасчета КБМ, который происходит 1 апреля.

В 2022 году при покупке ОСАГО его КБМ был 0,52, это соответствует классу 12. Аварий по вине Андрея не было, поэтому на следующий год ему присвоили класс 13 и КБМ 0,46.

Стоимость полиса до 13 сентября 2022 года — 5214 ₽.

Стоимость полиса после 13 сентября 2022 года — 5162 ₽.

Как считали

Сколько стоит полис в 2024 году

Сейчас страховые компании считают цену полиса ОСАГО по тарифам, которые действуют с 13 сентября 2022 года.

Базовую ставку, которую использовали при расчете, указывают в самом полисе — в пункте 7, в первом столбце таблицы

Посчитать стоимость страховки для своего авто можете в калькуляторе ОСАГО — с учетом персональной скидки (КБМ) за безаварийную езду.

Введите модель или госномер автомобиля, его мощность, ФИО владельца и номер телефона. На телефон придет СМС с кодом для подтверждения операции. Вписав код, вы получите расчет стоимости.

Как сделать полис ОСАГО выгоднее

Полис с кэшбэком. В Тинькофф за покупку нового полиса можно вернуть до 10% стоимости, если оплачивать картой Тинькофф с Tinkoff Pro или Tinkoff Premium.

Кэшбэк за покупку нового полиса с подпиской Tinkoff Pro — 5%. Первый месяц подписка Tinkoff Pro бесплатная, потом — 199 ₽ в месяц.

Кэшбэк с сервисом Tinkoff Premium — 10%. Премиальный сервис Тинькофф стоит 1990 ₽ в месяц, но может быть бесплатным в трех случаях:

общий остаток на всех счетах от 3 000 000 ₽;

общий остаток на всех счетах от 1 000 000 ₽ и покупки на сумму от 200 000 ₽ в месяц;

на карту Тинькофф приходит зарплата от 400 000 ₽ в месяц.

Бесплатная помощь при ДТП. В Тинькофф Страховании владельцы полиса могут получить помощь при авариях от проекта «Помощь на дорогах».

Если ДТП произошло в Москве, машина Помощи на дорогах приедет на место аварии. Сотрудники помогут оформить ДТП, сделают фото повреждений и расскажут, как заявить об аварии в страховую.

На помощь можно рассчитывать в разных ситуациях:

с оформлением европротокола при ДТП;

если сел аккумулятор;

при проколах колеса;

если застряли в снегу.

Также любой водитель может бесплатно получить консультацию по горячей линии Помощи на дорогах — 8 800 555‑15‑99. Это доступно всем, даже если не пользуетесь сервисами Тинькофф.

© 2006—2024, АО «Тинькофф Банк», официальный сайт, универсальная лицензия ЦБ РФ № 2673. Услуги страхования оказывает АО «Тинькофф Страхование», Москва, ОГРН 1027739031540

Базовая ставка ОСАГО

Все пункты ОСАГО контролируются государством. В основу стоимости закладываются цифры, называемые базовой ставкой. Эти тарифы регулируются законом. Поэтому изменить его не сможет ни одна организация. Основная сумма устанавливается в таком размере, чтобы доход от реализации полисов был несколько больше объема выплат по страховым случаям.

Что такое базовая ставка ОСАГО?

Из чего складывается базовая ставка ОСАГО?

Преимущества и недостатки базовой ставки ОСАГО

Стоимость базовой ставки ОСАГО?

Максимальные и минимальные цифры базовых тарифов

Но Центробанком устанавливается не какое-то конкретное число, а так званный тарифный коридор, в пределах которого страховым организациям разрешается назначить цену на свое усмотрение. Но за рамки они выходить не могут. Это дает возможность автомобилистам выбирать наиболее выгодные предложения, подписав соглашение с той компанией, которая использует минимальное значение из тарифного диапазона.

Но выбирая страховщика, следует учитывать не только предлагаемую начальную ставку, но и другие факторы. Так как нередко фирмы устанавливают минимальную основную стоимость с целью привлечь больше клиентов, чтобы покрыть убыточность своей деятельности. Надежные компании с хорошей репутацией, как правило, используют высокое тарифы, так как не боятся потерять покупателей.

Что такое базовая ставка ОСАГО?

Базовая ставка «автогражданки»- это фиксированная сумма, установленная на законодательном уровне. Все владельцы транспортных средств не зависимо от региона проживания, марки авто, стажа, страхуя свою машину, используют эту норму. Начальная ставка одинакова для всех. Но небольшое отступление все же есть. Оно касается вида транспортного средства и некоторых других факторов. Например, основной тариф на легковой автомобиль будет отличаться от расценки на грузовой транспорт.

Со времени внедрения «автогражданки» исходный показатель менялся неоднократно. Сначала была установлена одна конкретная сумма (1980 руб. для легковых машин). Но время показало, что такие правила убыточны страховщикам. Поэтому ценовой показатель поднимался несколько раз. На сегодняшний день ключевая ставка — это не фиксированное число, а так званый ценовой коридор, позволяющий страховщикам устанавливать основную цену на полисы самостоятельно, но в рамках определенного диапазона. Поэтому не редко автовладельцы видят, что в разных страховых фирмах начальные суммы отличаются.

Как правило, компании, существующие на страховом рынке давно, расценки особо не понижают. Что касается ново созданных учреждений, то они могут применять минимальный ключевой тариф. Но с подобными фирмами следует быть очень осторожными, так как в небольшой цене часто закладывается желание привлечь побольше клиентов, после чего организация просто «исчезает».

Из чего складывается базовая ставка ОСАГО?

Согласно закону калькулятор исходных ставок зависит от технических характеристик, конструкции, назначения транспортного средства. Хотя страховщики и могут самостоятельно устанавливать основную стоимость, но они обязаны уведомить о принятом решении Центральный банк России. То есть, контроль деятельности организаций осуществляется государством и внезапно поменять начальную цену компания не может.

Но страховые фирмы имеют право для каждого региона устанавливать свои тарифы. То есть, компания может изменять расценки на конкретной территории, зависимо от ее убыточности. Этот пункт государство не контролирует. Например, два города Санкт-Петербург и Ростов. В обоих населенных пунктах одинаковый территориальный коэффициент. Но в первом случае в расчет страховки включают максимальную начальную ставку, так как убыточность больше, нежели во втором варианте.

Преимущества и недостатки базовой ставки ОСАГО

Хоть правительство и установило тарифный коридор на основную сумму полиса, но этот показатель не является конечным при формировании цены. Это только первоначальное число. Полный расчет проводится с помощью специальных коэффициентов.

Расчет исходной ставки – вопрос отдельный. Разобраться в нем простому обывателю сложно. Страховщики, определяя сумму, учитывают много факторов, которые влияют на окончательный показатель ключевой стоимости. К таким пунктам относится возраст машины, ее категория, технические особенности, стаж водителя, его аварийная история.

В большинстве случаев начальная ставка определяется непосредственно сотрудником компании, у которого есть все необходимые документы. В этом варианте представитель фирмы предоставляет прозрачный расчет, акцентируя на всех, требующих внимание, местах. Самостоятельно правильно рассчитать основной тариф сложно. Перед подписанием договора требуется проконсультироваться в этом вопросе со специалистом, иначе есть риск получить недействительный документ, компенсации по которому выплачиваться не будет.

Положительным моментом можно назвать то, что ценовой коридор одинаков для всех. И не зависимо от убыточности региона, выйти за его пределы не дозволяется законом.

Стоимость базовой ставки ОСАГО?

С 2015 года Центробанком России предложен ценовой коридор, в рамках которого компании самостоятельно определяют значение ключевой стоимости.

Максимальные и минимальные цифры базовых тарифов

Последний раз начальные ставки ОСАГО пересматривались в 2015 году. В 2016 г этот показатель сделали в виде коридора с мин. и макс. значением (для легковых авто физ. лиц 3432 — 4118 рублей). Предполагалось, что создание диапазона в 20% меж крайними значениями спровоцирует ценовую конкуренцию среди страховщиков. Но по факту новый закон ничего не изменил, никакого соперничества не произошло.