РАЗВИТИЕ ОТНОШЕНИЙ РОССИИ И КНР В ЭНЕРГЕТИКЕ: ГАЗОПРОВОДНЫЕ И СПГ-ПРОЕКТЫ Текст научной статьи по специальности «Политологические науки»

Аннотация научной статьи по политологическим наукам, автор научной работы — Юшков Игорь Валерьевич, Дроздова Юлия Дмитриевна

В статье рассматриваются перспективы развития отношений России и КНР в сфере торговли природным газом . Авторы анализируют ситуацию в энергетике Китая и делают вывод, что потребление газа в КНР будет расти. При этом факты указывают, что собственная добыча газа в Китае не сможет удовлетворить спрос, что приведет к росту импорта. Авторы подчеркивают, что Россия является для Китая одним из приоритетных поставщиков, т.к. газ будет поставляться по безопасным маршрутам, что важно в свете роста напряженности в отношениях КНР и США.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по политологическим наукам , автор научной работы — Юшков Игорь Валерьевич, Дроздова Юлия Дмитриевна

Нефтегазовая энергетика Китая: состояние и перспективы

Сотрудничество России и Китая в газовой сфере

Сотрудничество России и Китая в газовой сфере

Современное состояние и перспективы сотрудничества РФ и КНР в газовой сфере

Оценка потенциала развития рынка природного газа Китая

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

DEVELOPMENT OF RELATIONS BETWEEN RUSSIA AND CHINA IN THE ENERGY SECTOR: GAS PIPELINE AND LNG PROJECTS

The article discusses the prospects for the development of relations between Russia and China in the field of natural gas trade. The authors analyze the situation in China ‘s energy sector and conclude that gas consumption in China will grow. At the same time, the facts indicate that China ‘s own gas production will not be able to meet the demand, and it will lead to an increase in imports. The authors point out that Russia is one of the priority suppliers for China , since gas will be delivered via safe routes, and it is important in light of the growing tension in China-US relations.

Текст научной работы на тему «РАЗВИТИЕ ОТНОШЕНИЙ РОССИИ И КНР В ЭНЕРГЕТИКЕ: ГАЗОПРОВОДНЫЕ И СПГ-ПРОЕКТЫ»

ЮШКОВ Игорь Валерьевич — старший преподаватель департамента политологии факультета социальных наук и массовых коммуникаций Финансового университета при Правительстве РФ (125993, Россия, г. Москва, ГСП-3, Ленинградский пр-кт, 49; ushkovigor@gmail.com) ДРОЗДОВА Юлия Дмитриевна1 — бакалавр Финансового университета при Правительстве РФ (125993, Россия, г. Москва, ГСП-3, Ленинградский пр-кт, 49; juliadrozdova99@gmail.com)

РАЗВИТИЕ ОТНОШЕНИЙ РОССИИ И КНР В ЭНЕРГЕТИКЕ: ГАЗОПРОВОДНЫЕ И СПГ-ПРОЕКТЫ

Аннотация. В статье рассматриваются перспективы развития отношений России и КНР в сфере торговли природным газом. Авторы анализируют ситуацию в энергетике Китая и делают вывод, что потребление газа в КНР будет расти. При этом факты указывают, что собственная добыча газа в Китае не сможет удовлетворить спрос, что приведет к росту импорта. Авторы подчеркивают, что Россия является для Китая одним из приоритетных поставщиков, т.к. газ будет поставляться по безопасным маршрутам, что важно в свете роста напряженности в отношениях КНР и США. Ключевые слова: газ, газопровод, «Сила Сибири», СПГ, Китай, Россия

геополитическая значимость сотрудничества РФ и КНР в области ТЭК

Вопрос взаимодействия стран треугольника «США, Китай, Россия» является крайне актуальной темой научных исследований в области политологии и международных отношений. США в своей Стратегии национальной безопасности (National Security Strategy 2017) называют Россию и Китай своими стратегическими конкурентами, которые бросают вызов американскому влиянию в мире и их интересам. Соответственно, одной из главных задач в мировой политике Вашингтон видит сдерживание Пекина и Москвы. Одним из основных сегментов данного противостояния является энергетика.

России экспорт энергоресурсов позволяет получить валютные поступления. По данным Минфина РФ, доля нефтегазовых доходов в российском бюджете в 2019 г. составила 40,8%. Кроме того, влияние России в мировой политике подкрепляется именно энергетическим фактором, хотя Москва не использует вопрос поставок углеводородов в качестве инструмента давления на других участников международных отношений. США в 2014-2015 гг. ввели санкции против нефтяной отрасли РФ, чтобы лишить нашу страну возможности развивать новые проекты на шельфе и в сегменте добычи нефти на участках с трудноизвлекаемыми углеводородами. Иностранным компаниям запрещено инвестировать в такие проекты на территории РФ, а также предоставлять технологии для работы на указанных типах проектов. Предполагается, что традиционные месторождения в России находятся в стадии естественного истощения, именно шельфовые и трудноизвлекаемые месторождения должны были удержать и увеличить объем производства нефти.

Кроме того, США пытаются выдавить Россию с традиционных рынков сбыта углеводородов. Дональд Трамп неоднократно заявлял, что европейские страны в целом и Германия в частности недостаточно тратят средств на оборону, но при этом покупают природный газ у России, которая является одним из противников Альянса. В этих условиях диверсификация рынков сбыта углеводородов становится для России геополитической задачей.

1 Научный руководитель — Юшков Игорь Валерьевич.

У Китая как импортера энергоресурсов также возникают риски в отношениях с США. По мере развития КНР США усиливают свою политику сдерживания в ее отношении. Одним из элементов такой политики являются меры по созданию «ресурсного голода», т.е. ограничению поставок энергоносителей. Китай относительно уязвим с точки зрения маршрутов доставки углеводородов. Особенно велики риски поставок газа. В 2019 г. Китай импортировал 43 млрд куб. м газа из Средней Азии (Туркменистан, Казахстан, Узбекистан), 4,4 млрд куб. м из Мьянмы, а также 84,8 млрд куб. м газа в виде СПГ. Лидерами по поставкам сжиженного газа в Китай в 2019 г. стали Австралия (39,8 млрд куб. м), Катар (11,4 млрд куб. м) и Малайзия (10 млрд куб. м). Поставки из Африки и с Ближнего Востока возможно перекрыть при переходе через Малаккский пролив, а ситуация в Туркменистане может быть дестабилизирована за счет вторжения террористических групп с юга (Афганистан).

В сложившейся ситуации развитие сотрудничества России и Китая в области поставок углеводородов выгодно обеим сторонам, т.к. укрепляет энергетическую, а в конечном счете — и политическую безопасность государств.

Состояние ТЭК КНР: возможности для РФ

Топливно-энергетический комплекс Китая в настоящее время переживает существенную трансформацию. Долгое время основой энергетического баланса КНР был уголь. Этот вид топлива имеет низкую цену. В 2000 г. спо-товая цена угля на китайском рынке составляла $27,52 за т (China Qinhuangdao spot price)1. Средняя цена угля в 2018 г. по аналогичному показателю составила $99,45 за т, но все равно оставалась крайне конкурентоспособной по сравнению с другими источниками энергии. Дополнительным преимуществом угля в межтопливной конкуренции являлось то, что Китай имеет большие запасы данного энергоносителя на своей территории. На Китай приходится около 13,2% мировых запасов угля, 46% мирового производства угля и 50,5% — мирового потребления угля (по итогам 2018 г.) [Юшков 2018а: 146].

Экономическое развитие Китая в последние десятилетия было выстроено на факторе дешевой рабочей силы, жесткой системе управления и дешевой энергии, которая, в свою очередь, производилась из угля [Юшков 2019б: 65]. Однако в 2010-х гг. руководство Китая приняло решение о сокращении доли угля в энергетическом балансе страны. Можно выделить две причины для начала реформ. Во-первых, экологическая ситуация в КНР, и прежде всего в крупных городах, перестала устраивать китайское руководство. Благосостояние населения существенно выросло по сравнению с 1980-1990-ми гг. В крупных городах сформировался средний класс, который одним из неформальных требований к властям поставил улучшение экологической ситуации [Зуенко, Чубаров 2019: 14]. Китайское руководство, понимая, что рост протестных настроений в городах создает риск политического переворота, было вынуждено пойти на реформы в энергетике.

Второй причиной трансформации энергобаланса КНР является необходимость уменьшения углеродного следа производимых в Китае товаров. «Парижское соглашение» предполагает построение модели мониторинга выбросов парниковых газов во всех секторах экономики. Следующим шагом развития глобального климатического соглашения является отслеживание углеродного следа производимых товаров и внедрение углеродного налога. Чем больше углеродный след, тем больше налог. В итоге у стран с высокой

долей ископаемого топлива углеродный налог будет больше, и себестоимость их товаров повысится [Перов, Юшков 2019: 12].

Энергостратегия КНР направлена на то, чтобы прирост потребления энергии происходил преимущественно за счет других видов энергоносителей. Потребление газа в КНР с 2008 по 2018 г. выросло с 81,9 млрд куб. м до 283 млрд куб. м1. В 2019 г. Китай импортировал 132,5 млрд куб. м природного газа. Так как экономическое развитие КНР будет продолжаться, и, соответственно, потребление энергии увеличится, в условиях экологических и экономических ограничений (высокая стоимость энергии на основе ВИЭ) импорт газа Китаем будет возрастать [Энергетика. 2019: 165].

Для России рост импорта Китаем природного газа открывает возможности развития отношений [Глобальные геопроекты. 2019: 155].

Больший объем СПГ Китай будет получать от проекта «Ямал СПГ», проектная мощность которого составляет 16,5 млн т в год, где китайским компаниям принадлежит около 30%. Китайские компании купили у НОВАТЭКа 20% в следующем проекте — «Арктик СПГ-2», производительность которого составит 19,8 млн т СПГ в год. Благодаря развитию инфраструктуры Северного морского пути СПГ с проектов НОВАТЭКа предполагается поставлять на азиатские рынки.

Перспективы поставок трубопроводного газа из РФ в КНР

Ранее рассматривались разные маршруты доставки газа из Западной Сибири в Китай. Два основных: через западный участок границы России и Китая (ранее назывался проект «Алтай») и газопровод транзитом через Монголию.

Сейчас все варианты поставки западносибирского газа в Китай имеют общее название «Сила Сибири-2». В целом у данного проекта есть ряд преимуществ.

1. Готовая ресурсная база. Месторождения Западной Сибири уже разработаны, и газ с них идет на рынки Европы. При этом Газпром переводит добычу все севернее — на месторождения Ямала (Бованенковское месторождение и др.). Это делается потому, что добывать газ на Ямале выгоднее в случае поставки его в Европу через северный газотранспортный коридор («Северный поток», «Северный поток-2», «Ямал-Европа»). В итоге месторождения Пур-Тазовского района Ямало-Ненецкого автономного округа остаются в резерве. Там остаются большие запасы газа, но добыча снижена. В 2016 г. Алексей Миллер говорил, что Газпром может добывать на уже разработанных месторождениях дополнительно 150 млрд куб. м газа. Поэтому Газпрому не нужно будет вкладывать деньги в развитие ресурсной базы «Силы Сибири-2», в отличие от «Силы Сибири», где компания разрабатывает «гринфильды» (Ковыктинское месторождение в Иркутской обл. и Чаяндинское месторождение в Якутии).

2. Часть газопроводов на территории Западной Сибири уже существует. Поэтому Газпрому нужно будет построить не столь протяженный участок газопровода на территории России в рамках реализации «Силы Сибири-2».

Ранее, когда проект «Сила Сибири-2» («Алтай») предполагал строительство газопровода через западный участок границы РФ и КНР, возникало несколько проблем. Во-первых, газопровод приходил бы в Китай в северо-западные районы, где потребление газа небольшое. А для доставки до востока Китая, где спрос больше, нужно было бы затратить много средств на транспортировку. Из-за этого Китай требовал продавать ему газ на границе с Россией по низким

ценам. Газпром на это не соглашался, и в этом остается главная проблема данного проекта [Симонов 2011: 34].

Кроме того, при строительстве газопровода через западную границу России и Китая «Сила Сибири-2» сразу же станет конкурировать с поставками газа в КНР из Средней Азии (газ из Туркменистана, Казахстана и Узбекистана) [Войко 2010: 79]. Китай использует этот факт для того, чтобы уменьшить цену на российский газ, говоря, что Газпром должен продавать газ не дороже, чем китайские компании получают из среднеазиатских республик [Махмутова 2015: 24].

В случае строительства газопровода через Монголию ряд проблем устраняется. Газ будет приходить в северо-восточную часть Китая, где есть большой спрос. Причем спрос на газ там будет возрастать по мере отказа от использования угля. А СПГ-терминалов для доставки газа в район Пекина недостаточно для удовлетворения спроса. Поэтому российский газ там востребован. Также в случае с газопроводом через Монголию сразу же не возникнет острой конкуренции с газом из Средней Азии. По территории Китая участок газопровода будет идти меньше по протяженности, поэтому вариант поставок через Монголию для Китая выглядит более предпочтительным (транзитные затраты предполагается возложить на Газпром).

Газпром вполне может договориться с Монголией о низкой ставке транзита через ее территорию, если российский концерн возьмет на себя большую часть затрат по строительству газопровода. Дополнительным аргументом Газпрома в переговорах с Монголией о низком тарифе является возможность предоставить низкие цены на газ для монгольских потребителей.

Ранее от варианта маршрута через Монголию отказывался сам Китай, опасаясь попадания в зависимость от страны-транзитера. Китай опасался, что у него возникнут такие же проблемы, как у России с Украиной [Митрахович 2019: 48]. Однако сейчас Китай — очень мощная держава, поэтому он считает, что сможет противостоять любым попыткам Монголии шантажировать его надежностью транзита. С другой стороны, Китаю нужно получить доступ к трубопроводным поставкам из надежного источника. Поставки СПГ могут быть прерваны в случае перекрытия Малаккского пролива, а поставки трубопроводного газа из Средней Азии могут сократиться в случае дестабилизации ситуации в Туркменистане (учитывая, что он граничит с Афганистаном, сценарий дестабилизации реален).

Вопрос цены на газ является основной и фактически единственной проблемой в переговорах Газпрома и Китая для реализации проекта «Сила Сибири-2». Газпрому хочется продавать газ из месторождения Западной Сибири с прибылью не меньше, чем при поставках в Европу, т.е. должна быть установлена система равнодоходности, т.к. у поставок в Европу и в Китай будет единая ресурсная база. Китай, в свою очередь, хочет покупать газ по ценам не дороже, чем при покупке газа в Средней Азии. А так как в Туркменистане разработка ряда месторождений шла на китайские кредиты, а ряд проектов реализованы на условиях соглашения о разделе продукции с участием китайских компаний, то цены на газ выходят довольно низкими. Пока стороны не договорятся по цене поставок, проект «Сила Сибири-2» не будет реализован, несмотря на заявления о старте подготовительных работ.

Если Газпром и китайские компании договорятся по цене на газ, то запуск «Силы Сибири-2» может произойти через 3-4 года после подписания контракта. Но, как показала практика переговоров с Китаем в рамках проекта «Сила Сибири», торг по цене может продолжаться даже не годами, а десятилетиями, хотя сейчас Пекин становится более сговорчивым, т.к. газ из России

для него предпочтителен по экономическим и геополитическим причинам. Увеличение импорта СПГ с доставкой через Малаккской пролив является нежелательным сценарием. Ведь чем больше развивается Китай, тем хуже у него отношения с США, которые видят в Пекине глобального политического конкурента. Поэтому поставки с севера для Китая привлекательны тем, что их сложнее перекрыть (российские СПГ-проекты на Ямале и Гыдане и газопроводные поставки).

Газпром планирует поставлять по «Силе Сибири-2» около 50 млрд куб. м газа. Чем больше объем поставок, тем меньше затрат на каждую тысячу куб. м при транспортировке. Кроме того, Газпром хочет застраховаться от падения спроса в Европе. Европейское руководство все больше говорит про декарбонизацию своей экономики, о переходе на водород и возобновляемые источники энергии. В методиках подсчета выбросов СО2, предлагаемых в рамках «Парижского соглашения», газовая отрасль становится мощным эмиссионером парниковых газов. Поэтому Газпром стремится увеличить мощность проекта «Сила Сибири-2», чтобы проект мог компенсировать возможное падение продаж газа в Европе. Однако Газпром, вопреки обвинениям западных СМИ и политиков ряда стран, будет строить «Силу Сибири-2» не для того, чтобы шантажировать Европу. Есть версия, что после постройки этого газопровода Россия будет угрожать европейцам перенаправлением газа в Китай. Для Газпрома европейский рынок останется основным даже после запуска «Силы Сибири-2».

Войко Е.В. 2010. Энергетический потенциал Туркменистана. — Обозреватель — Observer. № 1. С. 76-81.

Глобальные геопроекты и Россия (А.Я. Пляйс и др.; под общ. ред. А.Я. Пляйса). 2019. М.: Международные отношения. 320 с.

Зуенко И.Ю., Чубаров И.Г. 2019. Возможная урбанизация периферийных территорий (на примере российско-китайской границы). — Азия и Африка сегодня. № 3. С. 10-17.

Махмутова Е.В. 2015. Политико-экономический разворот России на Восток: pro et contra. — Гуманитарные науки. Вестник Финансового университета. № 2. С. 22-30.

Митрахович С.П. 2019. «Газовый треугольник» РФ—ЕС—Украина: в ожидании рисков. — Перспективы: электронный журнал. № 4. С. 45-55.

Перов А.В., Юшков И.В. 2019. Россия в мировом тренде климатической политики. — Социально-гуманитарные знания. № 2. С. 7-19.

Симонов К.В. 2011. Россия в поиске своего места на глобальной энергетической карте. — Энергетическая политика. № 6. С. 30-37.

Энергетика в современном мире: учебное пособие (под ред. М.Е. Родионова, П.С. Селезнева, И.В. Юшкова, С.П. Митраховича). 2019. М.: КНОРУС. 424 с.

Юшков И.В. 2018а. Перспективы сотрудничества России и Китая в газовой сфере. — Постсоветский материк. № 2. С. 143-150.

Юшков И.В. 2018б. Система социального кредита в Китае как инновационная методика управления обществом. — Обозреватель — Observer. № 12. С. 60-69.

JUSHKOV Igor’ Valer’evich, Senior Lecturer at the Department of Political Science, Faculty of Social Sciences and Mass Communications, Financial University under the Government of the Russian Federation (49 Leningradsky Ave, GSP-3, Moscow, Russia, 125993; ushkovigor@gmail.com)

DROZDOVA Yuliya Dmitrievna, Bachelor at Financial University under the Government of the Russian Federation (49 Leningradsky Ave, GSP-3, Moscow, Russia, 125993; juliadrozdova99@gmail.com)

DEVELOPMENT OF RELATIONS BETWEEN RUSSIA AND CHINA IN THE ENERGY SECTOR: GAS PIPELINE AND LNG PROJECTS

Abstract. The article discusses the prospects for the development of relations between Russia and China in the field of natural gas trade. The authors analyze the situation in China’s energy sector and conclude that gas consumption in China will grow. At the same time, the facts indicate that China’s own gas production will not be able to meet the demand, and it will lead to an increase in imports. The authors point out that Russia is one of the priority suppliers for China, since gas will be delivered via safe routes, and it is important in light of the growing tension in China-US relations. Keywords: gas, gas pipeline, «Power of Siberia», LNG, China, Russia

БАРАКАТ Ибрахим — аспирант кафедры мировой дипломатии и международного права Нижегородского государственного университета им. Н.И. Лобачевского (603950, Россия, г. Нижний Новгород, ул. Ульянова, 2; ibrahem.asd.88@gmail.com)

ВООРУЖЕННЫЙ КОНФЛИКТ в СИРИИ: ТУРЕЦКИЙ ФАКТОР И ПРОБЛЕМА УРЕГУЛИРОВАНИЯ

Аннотация. В статье рассматриваются вопросы урегулирования вооруженного конфликта на территории Сирии. Автор в основном анализирует роль Турецкой Республики в деле прекращения кровопролития и делает ряд выводов относительно как позитивного вклада Турции в процесс мирного урегулирования в Сирии, так и неоднозначной позиции ТР по ряду ключевых вопросов послевоенного развития Сирии.

Ключевые слова: Сирия, ООН, Российская Федерация, Турция, вооруженный конфликт, урегулирование, международные организации, акторы, успешность, курды

Со всей уверенностью можно утверждать, что даже в период охватившей весь мир пандемии СО¥Ю-19 (ее влияние на международные отношения бесспорно [Громыко 2020: 8]) события на территории Сирийской Арабской Республики являются одними из наиболее значимых во всем мире. При этом же необходимо подчеркнуть, что Организация Объединенных Наций с задачей прервать кровопролитие явно не справилась (хотя Устав ООН, как известно, гласит, что организация призвана «поддерживать международный мир и безопасность и с этой целью принимать эффективные коллективные меры для предотвращения и устранения угрозы миру и подавления актов агрессии или других нарушений мира и проводить мирными средствами, в согласии с прин-

Российский газ обойдет препятствия на пути в Китай

МОСКВА, 29 июн — ПРАЙМ, Андрей Карабьянц. Си Цзиньпин объявил о курсе на декарбонизацию и «углеродную нейтральность», что стало причиной пересмотра прогноза потребления газа в Китае в сторону понижения. Однако спрос на природный газ в стране растет опережающими темпами. Несмотря на изменение прогноза российские газодобывающие компании рассматривают Китай как перспективный рынок, и намерены наращивать поставки в эту страну.

ПЕРЕСМОТРЕЛИ В СТОРОНУ ПОНИЖЕНИЯ

Потребление газа в Китае вырастет до 526 млрд куб. м к 2030 году, затем темпы роста спроса замедлятся, и к 2035 году спрос достигнет 650 млрд куб. м, заявила Тань Шаньуа, официальный представитель государственной трубопроводной компании PipeChina, во время проведения конференции 7th China LNG & Gas International Summit 2021.

По мнению экспертов PipeChina, которое озвучила Тань, после 2035 года потребление газа начнет снижаться и к 2050 году составит 550 млрд куб. м. Оценки перспектив спроса на газ основываются на многочисленных исследованиях внутреннего рынка, которые провела PipeChina.

По данным Государственного бюро статистики КНР, в прошлом году фактическое потребление газа в стране достигло 326,2 млрд куб. м – на 7,2% больше по сравнению с 2019 годом.

Китайские аналитики газового рынка начали пересматривать прогнозы спроса на газ в долгосрочной перспективе после обещания председателя КНР Си Цзиньпина обеспечить достижение «углеродной нейтральности» к 2060 году – нулевого выброса парниковых газов, прежде всего углекислого газа.

Ранее китайские эксперты прогнозировали, что спрос на газ в Китае будет уверенно расти и к 2050 году достигнет 700 млрд куб. м. Однако после обещания, который дал мировому сообществу китайский лидер, вице-президент государственной PetroChina Ху Чуанчжи сообщил в апреле о пересмотре прогноза: к 2030 году потребление газа в Китае составит 535-605 млрд куб. м.

Тань убеждена, что спрос на газ со стороны теплоэлектростанций, а не домохозяйств, станет основной причиной роста потребления этого вида энергоносителей в будущем. Другие представители газовой отрасли Китая согласны с тем, что газ будет играть важную роль, поскольку является резервным видом топлива, которое дополняет ВИЭ и обеспечивает стабильную генерацию электроэнергии. Солнечные батареи и ветряные генераторы не могут гарантировать стабильное производство электроэнергии. В соответствии с мировой тенденцией в ближайшие десятилетия ВИЭ будут активно развиваться, несмотря на дороговизну и имеющиеся недостатки.

Государственное энергетическое агентство КНР планирует, что доля ВИЭ в энергетическом балансе страны к 2025 году превысит 50%. Совокупная доля ВИЭ – ветра, солнца и гидроэлектростанций – достигла 41,2% от всего количества произведенной в прошлом месяце электроэнергии. В мае производство электроэнергии в Китае достигло 2,240 ГВт.

В Энергетическом совета Китая прогнозируют, что установленная мощность ТЭС, использующих в качестве топлива природный газ, до 2025 года будет в среднем расти на 9,6% в год и достигнет 150 ГВт. В конце прошлого года этот показатель составил 97,5 ГВт, в прошлом месяце – 105,8 ГВт.

НЕОПРЕДЕЛЕННОСТЬ – НЕ ПОМЕХА ДЛЯ РОСТА ИМПОРТА

Ву Йифен, глава газового департамента в государственной компании PetroChina, сказал, что на китайском рынке существует неопределенность по поводу спроса на газ, что может негативно сказаться на балансе спроса и предложения в ближайшие пять-десять лет.

«Мы не способны предсказать, как будут обстоять дела с COVID-19, ликвидностью в США и как быстро будет расти спрос на энергоносители в связи с восстановлением производства после пандемии. Все это существенно повлияло на объемы потребления природного газа и на его стоимость в течение последнего года», – сказал Ву.

Он считает, что рост спроса на природный газ объясняется необходимостью сокращать вредные выбросы, но этот вид энергоносителей не может обеспечить полную «углеродную нейтральность».

«Использование природного газа с целью осуществления декарбонизации является спорным решением. В конце концов, углеродные выбросы при сжигании природного газа составляют 50% (по сравнению с углем – прим. ред.)», — делает вывод глава газового департамента PetroChina.

Однако путь к «углеродной нейтральности» лежит через увеличение доли газа в энергетическом балансе. Согласно последнему прогнозу CNPC, дочерней структурой которого является PetroChina, доля газа в энергетическом балансе Китая к 2030 году увеличится к 2030 году до 12% по сравнению с 8,7% в 2020 году.

Собственная добыча не может обеспечить потребности Китая в газе, поэтому быстрыми темпами растет импорт – прежде всего СПГ.

В мае ведущие китайские нефтегазовые компании прогнозировали, что спрос на газ в 2021 составит 350-360 млрд куб. м. Согласно планам Национального энергетического управления КНР, в этом году добыча газа в стране достигнет 202,5 млрд куб. м.

В январе-мае 2021 года добыча газа в стране достигла 87,2 млрд куб. м – на 10,3% больше, чем за тот же период прошлого года. Однако импорт газа в Китай за первые пять месяцев 2021 года в годовом исчислении вырос на 24,5% — до 49,78 млн т (68,7 млрд куб. м после ре-газификации), включая 33,9 млн т (46,8 млрд куб. м после ре-газификации) в виде СПГ. Западные эксперты прогнозируют, что в этом году импорт СПГ в страну достигнет 81,2 млн т, и по этому показателю Китай станет мировым лидером, опередив Японию.

«НОВА ТЭК» СМОТРИТ НА ВОСТОК

Российские газодобывающие компании рассматривают Китай, как самый перспективный газовый рынок в мире. Пересмотр прогнозов спроса на газ в сторону понижения из-за стремления Китая к декарбонизации и «углеродной нейтральности» не заставили российских экспортеров изменить свои планы.

Три технологических линий мощностью 6,6 млн т/г каждая будут введены в строй 2023, 2024 и 2025 годы. Китайские нефтегазовые гиганты CNPC и CNOOC имеют в проекте 10% доли.

Кроме того, «Новатэк» увеличил загрузку действующего завода «Ямал СПГ» с целью увеличения поставок на мировой рынок, зая вил Марк Дже твей, финансовый директор и заместитель председателя правления российской компании.

«Сейчас загрузка «Ямал СПГ» достигает 110% от его установленной мощности, он производит 2 млн т/сут. сверх проектной мощности, составляет 16,5 млн т/г», — сообщил Джетвей во время выступления на конференции.

«Новатэк» намерен производить к 2030 году 70 млн т СПГ в год. Из этого объема 80%-85% компания будет направлять на азиатский рынок, прежде всего в Китай, особо подчеркнул финансовый директор крупнейшей независимой газовой компании России.

КИТАЙ – АЛЬТЕРНАТИВНЫЙ РЫНОК ДЛЯ «ГАЗПР ОМА»

«Газпром» начал поставки газа в Китай по трубопроводу «Сила Сибири» в конце 2019 года – раньше намеченного срока. В прошлом году объем поставок составил 4,1 млрд куб. м – меньше, чем планировалось в связи падением спроса во время пандемии коронавируса. Выручка составила 44,3 млрд руб. Российская компания продавала трубопроводный газ в Китай по цене свыше $150/тыс. куб. м – дороже, чем в Европе, основном рынке сбыта для «Газпрома».

Ожидается, что в этом году объем поставок по «Силе Сибири» может составить от 8,5 до 10 млрд куб. м в зависимости от спроса на китайском рынке. В соответствии с соглашением между «Газпромом» и китайской CNPC, поставки по газопроводу достигнут 38 млрд куб м/г в 2024 году.

«Газпром» предлагает китайской стороне увеличить объем поставок до 44 млрд куб. м/г.

В связи с резким обострением китайско-австралийских отношений Пекин может значительно увеличить импорт российского газа – трубопроводного и СПГ. В настоящее время Австралия является крупнейшим поставщиком СПГ в Китай.

«Газпром» также рассматривает возможность строительства газопровода «Сила Сибири – 2» мощностью 50 млрд куб. м/г, который планируется проложить в Китай через территорию Монголии.

Может ли американский СПГ заместить российский газ в Европе

Россия поставляла в Европу примерно 240 млрд кубометров трубопроводного газа в год. К началу октября объемы импорта российского газа в Европу упали на 88% по сравнению с уровнем 2021 года. Евросоюз увеличил импорт сжиженного природного газа (СПГ) из других стран, например из США.

29 ноября в Bloomberg появились сообщения о том, что американская нефтегазовая компания ConocoPhillips (COP) и катарская нефтегазовая госкомпания Qatar Energy подписали соглашение о поставках в Германию на основе долгосрочных контрактов 2 млн тонн СПГ в год, что примерно соответствует 2,78 млрд кубометров трубопроводного газа.

В свою очередь, Германия построит СПГ-терминал стоимостью 6,7 млрд долларов, который при условии работы в полную силу сможет обеспечивать треть спроса на газ в Германии.

Сейчас популярна точка зрения, что СПГ может заместить для ЕС если не все поставки газа из РФ, то большую их часть.

Расскажу, как устроен рынок СПГ, какие риски и возможности он несет для российских газовых экспортеров и, наконец, насколько реалистична перспектива полной замены Европой российского СПГ из других стран.

зарабатывает на инвестициях

Рассылка Т—Ж о мире инвестиций

Лайфхаки о том, как делать деньги из денег, — в вашей почте раз в неделю. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Что такое СПГ

Сжиженный природный газ — это обычный природный газ, который путем охлаждения до −161 °C превратили в жидкий. В форме СПГ он занимает 1/600 от обычного объема.

СПГ, в отличие от обычного газа, можно транспортировать не только по трубам, но и на кораблях, что очень удобно: трубу из одной страны в другую строить сложно, дорого и рискованно, а вот на корабле можно приплыть практически куда угодно.

Чтобы использовать СПГ по назначению — для отопления, приготовления еды и других целей, — нужно превратить его в обычный газ. Делается это путем растапливания СПГ, выпаривания и перевода его в состояние обычного газа — это называется регазификацией.

Обычно регазификацию проводят в специальных прибрежных терминалах, куда СПГ доставляют на танкерах. Впрочем, ее могут проводить и специальные плавучие установки. Их использование считается очень перспективным, поскольку позволяет совместить транспортировку с регазификацией.

Этапы жизни СПГ:

- Газ добывается на месторождении.

- Газ по трубам поступает в специальный СПГ-терминал .

- Газ в СПГ-терминале подвергается сжатию и охлаждению.

- Газ в твердой охлажденной форме погружают на СПГ-танкер .

- СПГ-танкер прибывает в порт и поступает в терминал для регазификации, где его превращают в обычный газ.

- Газ по трубам направляется потребителям.

Как устроен рынок СПГ

В июле 2022 года профессиональная ассоциация IGU — International Gas Union, или Международный газовый союз, — опубликовала отчет об использовании СПГ в мире. Этот отчет — основной источник данных об отрасли.

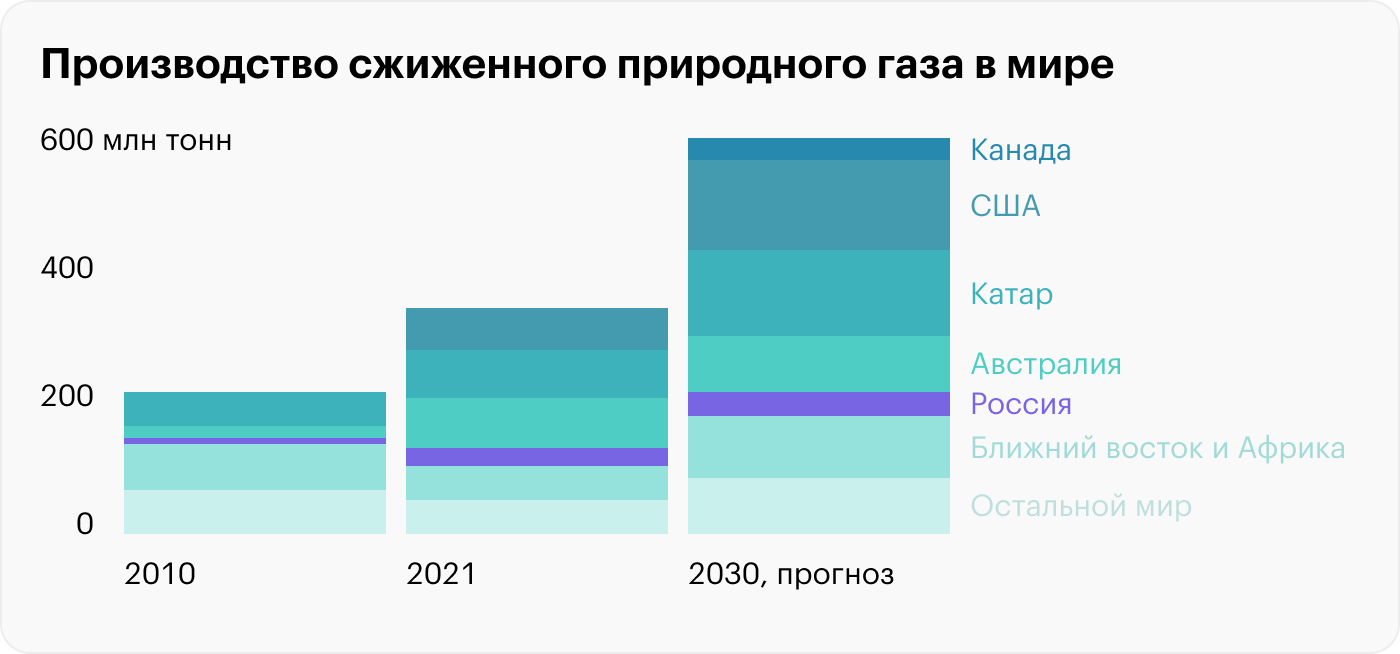

На рынке экспорта СПГ есть достаточно заметные страны-лидеры: Австралия — 21%, Катар — 21%, США — 18%, Россия — 8%, Малайзия — 7%, Нигерия — 4%, Индонезия — 4%, Алжир — 3% и Оман — 3% . У всех прочих стран доля не более 2%. Все это богатые ресурсами страны с большими запасами газа.

Основные импортеры СПГ — это страны Азии: Китай — 21,3%, Япония — 20%, Южная Корея — 12,6%, Индия — 6,5% и Тайвань — 5,2%.

Все эти страны объединяет одно: это крупные экономики с очень небольшими или недостаточными запасами полезных ископаемых и при этом весьма ограниченные в том, что касается проведения традиционных трубопроводов.

Географическое расположение не позволяет им построить газопровод из стран, в которых есть запасы газа. Ну как, например, построить трубопровод из РФ или США в Индию?

Мощности по производству СПГ в мире на конец 2021 года составляли 459,9 млн тонн в год. При этом производится СПГ меньше, примерно 380 млн тонн в год, или 528,2 млрд кубометров газа. Для сравнения: традиционного природного газа в мире производится 4,036 трлн кубометров в год.

По состоянию на апрель 2022 в мире есть планы по строительству новых СПГ-производств общей мощностью 1,034 млрд тонн. Это примерно равно 1,437 трлн кубометров обычного природного газа.

1 млн тонн СПГ ≈ 1,39 млрд кубометров газа

Как формируется цена на СПГ

В разных частях мира стоимость СПГ формируется по-разному . Даже внутри ЕС цены различаются. Например, в Германии цены выше, чем во Франции, потому что в Германии нет собственных терминалов для регазификации СПГ. Единственный онлайн-ресурс, где можно посмотреть цены на СПГ, — Ycharts, но там указаны только цены на экспортный американский СПГ.

Только 37% СПГ в мире торгуется на открытом рынке в виде краткосрочных контрактов — это так называемый спотовый рынок. Это рыночные расценки на СПГ, не проиндексированные ни к чему.

Большая часть СПГ — 63% — продается по долгосрочным контрактам, где цены обсуждаются поставщиком и покупателем индивидуально. В долгосрочных контрактах рост и падение цены происходят плавно.

Цена может формироваться в зависимости от структуры спроса и предложения с учетом всех переменных. Это в основном подход стран Северной Америки и Северо-Западной Европы.

Вот как, например, складывается цена идущего на экспорт СПГ в США: цена газа в том месте, где его добыли, плюс стоимость его транспортировки по трубе до места, где газ будут сжижать и превращать в СПГ, плюс компенсация стоимости газа, потраченного при сжижении, — обычно при сжижении тратится 10% от объемов сжижаемого газа — плюс стоимость газификации и хранения плюс стоимость транспортировки на танкере до места назначения.

Поэтому стоимость американского СПГ может меняться в зависимости от места импорта газа: 8 $ за миллион БТЕ в Северной Азии или 7 $ за миллион БТЕ в Европе.

Британская тепловая единица (БТЕ, BTU) — единица измерения тепловой энергии. Используется, как единица количества теплоты

Цена СПГ может быть индексирована к цене другого энергоносителя: нефти, угля или даже электричества. Сначала берется цена этого СПГ, о которой договариваются покупатель и продавец, и в контракте устанавливаются правила ее индексации. Когда цены на эти энергоносители растут, то растут и цены на СПГ, и наоборот.

Это популярный способ устанавливать цены на СПГ в странах Центральной и Южной Европы, Южной Африки и в некоторых странах Юго-Восточной Азии. Так, например, устанавливается цена в Австралии и Катаре.

Все эти методы ценообразования неидеальны, поскольку во всех случаях возможны резкие скачки цен — как из-за индексации, так и из-за логистических нарушений.

Основные ценовые ориентиры в мире СПГ:

- WIM (West India marker) — цена на СПГ на судах, идущих в порты Индии, ОАЭ и Кувейта.

- GCM (Gulf Coast marker) — цена на СПГ на судах, выходящих из США в районе Мексиканского залива.

- JKM (Japan Korea marker) — цена на СПГ на судах, идущих в порты Японии, Южной Кореи, Тайваня и Китая.

- DES NWE (delivered ex-ship Nortwest Europe) — цены на СПГ на судах, прибывших в порты европейских стран. DES NWE отражает ситуацию «в среднем по больнице» в Европе.

Какие перспективы у СПГ в России

Согласно оценкам IGU, Россия могла бы производить 136,7 млн тонн СПГ в год. Речь здесь идет об оценке максимального потенциала РФ в области производства СПГ.

Реальные возможности же РФ на данный момент значительно скромнее. По состоянию на октябрь 2022 РФ может производить всего 29,16 млн тонн СПГ в год. Примерно столько РФ и производит, так что ее производственные СПГ-мощности используются по полной.

Для сравнения: Австралия производит 78,5 млн тонн в год, Катар — 77 млн тонн в год, США — 67 млн тонн в год. Но все же темпы развития российского СПГ-сектора в России впечатляют: еще в 2010 году в стране производилось около 10 млн тонн.

Также строятся предприятия по производству СПГ, которые смогут добавить к этому объему еще 52,6 млн тонн. Правда, не в этом году: все новые проекты будут запущены в основном к 2025 году и не факт, что даже в 2026 они будут работать на полную мощность.

Крупнейшие российские компании в сфере СПГ и их проекты

| Производственные мощности, млн тонн в год | Статус проекта | Владелец | Дополнительная информация | |

|---|---|---|---|---|

| «Ямал СПГ» | 17,4 | Активен | «Ямал СПГ», «Новатэк», CNPC, Total, Фонд Шелкового пути | ОАО «Ямал СПГ» — совместное предприятие «Новатэк» (50,1%), концерна Total (20%), CNPC (20%) и Фонда Шелкового пути (9,9%) |

| «Сахалин-2», линии 1 и 2 | 9,6 | Активен | Sakhalin Energy, «Газпром», Shell, Mitsui, Mitsubishi | «Сахалин-2» — совместное предприятие «Газпрома» (50% + 1 акция), Mitsui (12,5%), Mitsubishi (10%) и Shell (27,5%). Долю Shell продают ООО «Сахалинская энергия», сделку закроют в 1 квартале 2023 года |

| «Газпром СПГ Портовая» | 1,5 | Активен | «Газпром» | — |

| «Криогаз-Высоцк СПГ» | 0,7 | Активен | «Новатэк» | «Криогаз-Высоцк СПГ» — совместное предприятие «Новатэка» (51%), «Газпромбанка» (41,5%) и ООО «Статус» (7,5%) |

| «Арктик СПГ-2», линия 1 | 6,6 | Строится, будет работать с 2023 года | «Новатэк» | «Арктик СПГ-2» — совместное предприятие «Новатэка» (60%), Total (10%), CNPC (10%), CNOOC (10%), консорциума Mitsui & Co и Jogmec (10%) |

| «Арктик СПГ-2», линии 2 и 3 | 13,2 | Отложен | «Новатэк» | — |

| «Балтийский СПГ» | 13 | Строится, запуск будет происходить постепенно в 2024—2025 годах | «Газпром» | — |

| «Обский СПГ» | 5 | Решение по проекту не принято | «Новатэк» | — |

| «Сахалин-2», 3 линия | 5,4 | Проект на стадии планирования | Sakhalin Energy | — |

Крупнейшие российские компании в сфере СПГ и их проекты

| «Ямал СПГ» | |

| Производственные мощности, млн тонн в год | 17,4 |

| Статус проекта | Активен |

| Владелец | «Ямал СПГ», «Новатэк», CNPC, Total, Фонд Шелкового пути |

| Дополнительная информация | ОАО «Ямал СПГ» — совместное предприятие «Новатэк» (50,1%), концерна Total (20%), CNPC (20%) и Фонда Шелкового пути (9,9%) |

| «Сахалин-2», линии 1 и 2 | |

| Производственные мощности, млн тонн в год | 9,6 |

| Статус проекта | Активен |

| Владелец | Sakhalin Energy, «Газпром», Shell, Mitsui, Mitsubishi |

| Дополнительная информация | «Сахалин-2» — совместное предприятие «Газпрома» (50% + 1 акция), Mitsui (12,5%), Mitsubishi (10%) и Shell (27,5%). Долю Shell продают ООО «Сахалинская энергия», сделку закроют в 1 квартале 2023 года |

| «Газпром СПГ Портовая» | |

| Производственные мощности, млн тонн в год | 1,5 |

| Статус проекта | Активен |

| Владелец | «Газпром» |

| Дополнительная информация | — |

| «Криогаз-Высоцк СПГ» | |

| Производственные мощности, млн тонн в год | 0,7 |

| Статус проекта | Активен |

| Владелец | «Новатэк» |

| Дополнительная информация | «Криогаз-Высоцк СПГ» — совместное предприятие «Новатэка» (51%), «Газпромбанка» (41,5%) и ООО «Статус» (7,5%) |

| «Арктик СПГ-2», линия 1 | |

| Производственные мощности, млн тонн в год | 6,6 |

| Статус проекта | Строится, будет работать с 2023 года |

| Владелец | «Новатэк» |

| Дополнительная информация | «Арктик СПГ — 2» — совместное предприятие «Новатэка» (60%), Total (10%), CNPC (10%), CNOOC (10%), консорциума Mitsui & Co и Jogmec (10%) |

| «Арктик СПГ-2», линии 2 и 3 | |

| Производственные мощности, млн тонн в год | 13,2 |

| Статус проекта | Отложен |

| Владелец | «Новатэк» |

| Дополнительная информация | — |

| «Балтийский СПГ» | |

| Производственные мощности, млн тонн в год | 13 |

| Статус проекта | Строится, запуск будет происходить постепенно в 2024—2025 годах |

| Владелец | «Газпром» |

| Дополнительная информация | — |

| «Обский СПГ» | |

| Производственные мощности, млн тонн в год | 5 |

| Статус проекта | Решение по проекту не принято |

| Владелец | «Новатэк» |

| Дополнительная информация | — |

| «Сахалин-2», 3 линия | |

| Производственные мощности, млн тонн в год | 5,4 |

| Статус проекта | Проект на стадии планирования |

| Владелец | Sakhalin Energy |

| Дополнительная информация | — |

Может ли СПГ из других стран заменить для Европы российский газ

Аналитики из McKinsey считают, что мировое производство СПГ увеличится к 2030 году с нынешних 380 млн тонн до более чем 640 млн тонн. Причем увеличится оно в основном не за счет России, а за счет США, Катара и других ближневосточных стран. То есть это на 361,4 млрд кубометров газа больше, чем производится сейчас.

Весь российский газовый экспорт в Европу составил в 2020 году около 240 млрд кубометров — это примерно 40% от всего газа, потребляемого в ЕС. Так что на десятилетней дистанции Евросоюз в теории может заместить российский газ иностранными поставками СПГ.

К сентябрю 2022 доля российского газа в структуре газового импорта ЕС уже упала до 9% из-за сочетания технических и геополитических причин. Российский газ все еще идет в Европу: кроме СПГ газ также идет по газопроводу «Суджа», примерно 42 млн кубометров в день.

Если будет принято решение о полном отказе от российского газа, то в Европе будут учитывать запасы газа. Целенаправленная политика ЕС по заполнению подземных газохранилищ (ПХГ) вкупе с относительно теплой осенью 2022 года позволила странам накопить запасов газа в районе 95% от емкости ПХГ блока. Этого ЕС хватит на обеспечение энергией на 10 недель зимы.

В теории ЕС может для полного отказа от российского газа стимулировать население сокращать энергопотребление и переплачивать за СПГ, который будут везти в Европу со всех концов света.

Большая часть СПГ-контрактов заключается на долгий срок, так что экспортеры СПГ не могут просто взять и разорвать контракты со своими азиатскими клиентами без потерь.

Но если цены на спотовом рынке будут достаточно высокими или если потенциальные новые покупатели будут готовы компенсировать поставщику штрафы и неустойки по нарушенным долгосрочным контрактам, то мы вполне можем увидеть массовое нарушение этих контрактов СПГ-перевозчиками и перенаправление СПГ-танкеров в Европу.

Сейчас наблюдается резкий рост поставок СПГ в ЕС: в 2021 году блок импортировал 76,2 млн тонн СПГ, по итогам этого года будет, скорее всего, 114,8 млн тонн, что почти в полтора раза больше, чем прогнозировали в 2021 году.

Это происходит за счет отмены долгосрочных контрактов на поставки СПГ в развивающиеся страны Азии. ЕС штрафы не компенсирует, но цены на импортный СПГ в Европе достаточно велики, чтобы поставщикам было выгодно отказываться от контрактов с развивающимися странами.

На спотовом рынке торгуется 37% СПГ, и газ доступен для покупки тем, кто предложит больше денег. Это значит, что в теории Евросоюз может покупать на рынке около 140 млн тонн СПГ в год, что примерно равно 195 млрд кубометров. Это количество покроет больше 80% поставок газа из России.

Разумеется, чтобы обеспечить себя поставками рыночного СПГ, Европе придется переплачивать, а насколько — непонятно.

Препятствия на пути наращивания импорта СПГ в ЕС

У замены трубопроводного газа на СПГ есть ряд препятствий.

Цена. В среднем СПГ дороже, чем обычный трубопроводный газ, потому что его производство и перевозка сложнее. Например, в США СПГ стоит 3,54 $ за галлон дизельного эквивалента, что равняется 129,5 тысячи БТЕ, а обычный газ — 2,76 $ за галлон бензинового эквивалента, что равняется 113,96 тысячи БТЕ.

Но так бывает не всегда. Из-за разных обстоятельств, препятствующих импорту российского газа в ЕС, — аварии на трубопроводах, санкции — в октябре СПГ стоил примерно 130 $ за миллион БТЕ, что примерно на 13 $ дешевле, чем трубопроводный газ.

Это произошло потому, что ничто особенно не препятствовало импорту СПГ в Европу. Но это скорее была аномалия, вызванная сочетанием исключительных обстоятельств. В нормальной ситуации СПГ должен стоить дороже, чем обычный газ.

Наращивание мощностей. Чтобы полностью обеспечить потребности Европы в газе, нужно, чтобы в США было достаточно заводов по сжижению газа и танкеров для его перевозки, а в Европе — достаточно терминалов для регазификации СПГ и трубопроводов для распределения этого газа.

С возможностями по сжижению в мире уже и так все неплохо: если бы все имеющиеся СПГ-заводы работали на 100%, то это позволило бы в значительной степени закрыть потребности Европы в СПГ уже сейчас.

С танкерами все сложнее. По состоянию на апрель 2022 года всего в мире был 641 СПГ-танкер всех видов — в совокупности они могут хранить 103 млн кубометров газа.

В следующие три года построят еще 285 танкеров. За это же время в США уровень производства СПГ повысится еще на 100 млн тонн, или 139 млрд кубометров. В теории если Европа готова будет предложить экспортерам и перевозчикам выгодные условия, то она сможет заполучить эти объемы, перекупив их у Азии.

Еще в 2023—2026 годах в Европе планируется строительство регазификационных предприятий, которые добавят к этому объему еще минимум 66,7 млрд кубометров, — это еще 27,79% от импорта газа из РФ.

Но конкретно сейчас ЕС не может принять весь СПГ, который туда в теории могли бы начать поставлять американские, австралийские и катарские экспортеры.

Снижение цен на СПГ в ЕС было как раз вызвано тем, что в октябре в европейских портах скопилось больше 60 СПГ-танкеров , а встали они потому, что европейские регазификационные терминалы не смогли их принять.

Готовность европейских покупателей к заключению долгосрочных контрактов. Сейчас количество европейских компаний, покупающих СПГ по долгосрочным контрактам, невелико: ЕС хочет перейти к 2050 году полностью на чистые источники энергии и Еврокомиссия выступала против долгосрочных контрактов на поставки газа в любой форме.

В Азии же почти все контракты заключаются на долгий срок. Результаты этой политики: цены на газ в Европе выросли с начала года на 160,37% по состоянию на 22 ноября 2022 года.

Что в итоге

СПГ — это перспективная технология, вся суть которой сводится к тому, что газ можно теперь довезти даже туда, куда не получается протянуть трубопровод.

Но дьявол кроется в деталях: для экспорта-импорта СПГ соответствующую инфраструктуру должны строить как экспортеры, так и импортеры. В противном случае этот рынок не будет расти.

Для российских газовых компаний СПГ как технология несет и новые возможности, и риски. С одной стороны, СПГ — это способ возить газ в другие страны, например в Азию, не строя трубопроводов.

А с другой, экспортеры СПГ из «недружественных» стран типа США и Австралии вполне могут заместить российский газ в Европе в течение уже этих 10 лет.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.

«Газпром» заключил договор о продаже в Китай газа с Дальнего Востока

«Газпром» и китайская CNPC заключили договор купли-продажи газа в Китай с Дальнего Востока, говорится в сообщении российской компании. «Газпром» и Китайская национальная нефтегазовая корпорация (CNPC) подписали долгосрочный договор купли-продажи природного газа по «дальневосточному» маршруту. Подписание документа стало важным шагом в дальнейшем укреплении взаимовыгодного сотрудничества России и Китая в газовой сфере», — говорится в сообщении. Ожидается, что объем поставок российского газа в КНР увеличится на 10 млрд куб. м и достигнет 48 млрд куб. м в год (включая поставки по газопроводу «Сила Сибири»).

Глава «Газпрома» Алексей Миллер заявил, что уже вторая газовая сделка с Китаем свидетельствует «о высочайшем уровне взаимного доверия и партнерства» между двумя странами. «Наши китайские партнеры из компании CNPC уже сумели убедиться, что «Газпром» является надежным поставщиком газа», — отметил он.

В справке компании к сделке отмечается, что CNPC — основной партнер «Газпрома» в Китае. Пресс-секретарь президента России Дмитрий Песков позже уточнил, что контракт «Газпрома» и CNPC рассчитан на 25 лет.