Сколько стоит ОСАГО для новичка

Все статьи Новости Автокода Лайфхаки покупателям Тест-драйвы Автоновости Видео Авторынки Разное Купить за xxx рублей Обзоры б/у авто Лайфхаки продавцам Пресс-релизы Рейтинги Отзывы владельцев Противостояние моделей

17 августа 2021, 12:59 0 452764

При покупке автомобиля нужно обязательно приобрести полис ОСАГО . Без него ГИБДД не поставит машину на учет. Новичкам из-за отсутствия стажа страховка обходится дороже, чем опытным водителям.

Как высчитать стоимость ОСАГО для начинающих автомобилистов, от чего зависит цена и что вообще дает полис, расскажем в материале.

Для чего нужна страховка ОСАГО

Страховка ОСАГО покрывает расходы виновника в случае аварии. Ему не придется возмещать ущерб за повреждения чужого авто из собственного кармана – за него это сделает страховая компания. Также по полису страховая возмещает ущерб жизни и здоровью пострадавших. Самому виновнику ДТП затраты на ремонт автомобиля не компенсируют.

Для новичков ОСАГО имеет наибольшее значение. Из-за недостатка опыта не всегда получается предвидеть дорожные ситуации и правильно реагировать на них – риск ДТП высокий.

Полис ОСАГО входит в пакет обязательных документов для постановки на учет. Поэтому купить его нужно до обращения в ГИБДД. Десяти дней вполне достаточно, чтобы узнать стоимость ОСАГО для начинающего водителя в нескольких страховых компаниях. Несмотря на общие правила расчета, у разных страховщиков она может немного отличаться.

От чего зависит стоимость ОСАГО для новичков

При оформлении страховки начинающие водители получают те же права, что и опытные. Но к ним применяется повышающий коэффициент по критерию «возраст / стаж вождения», поэтому страховка обходится дороже.

- Автомобилисты до 22 лет, имеющие стаж вождения менее трех лет.

- Автолюбители старше 23 лет, водительский стаж которых не превышает три года.

Стоимость страховки для начинающих водителей зависит от многих факторов:

- Возраста и стажа автомобилиста. Если водителю меньше 22 лет и права он получил недавно, класс водителя будет самым низким. Он не превысит значение 3.

- Коэффициента бонус-малус (1,8). Это скидка за безаварийную езду. Если в первый год молодой водитель не попадет в аварию, то его КБМ уменьшится. При оформлении нового полиса он сможет рассчитывать на скидку 5%. Если автомобилист станет участником хотя бы одного ДТП, то его класс снизится до 2, а КБМ будет равен 1,4. Новая страховка подорожает сразу на 40%.

- Типа транспортного средства. Для каждого ТС предусмотрены минимальные и максимальные базовые тарифы.

Ориентируясь по таблице, можно определить максимальный тариф для новичка, управляющего легковым авто, – 5 492 рубля.

- Региона проживания водителя. Для областей с большой аварийностью этот показатель высокий. Это Москва и Казань (2), а также Санкт-Петербург (1,8). Самый низкий коэффициент для жителей Симферополя – 0,6.

- От мощности двигателя. Для автомобилей мощностью до 50 л. с. поправочный коэффициент составляет всего 0,6. А для машин с мощностью мотора более 150 л. с. он равен 1,6. Поэтому начинающим автомобилистам не стоит рассматривать мощный транспорт. Во-первых, это удорожает полис, а во-вторых, – небезопасно при отсутствии опыта.

ОСАГО можно пробрести как на год, так и на меньший срок, допустим, на три месяца. В последнем случае полис будет стоить дешевле. Коэффициент в зависимости от срока использования будет равен 0,5, тогда как при страховании на год он заметно выше. Так как многие начинающие водители не пользуются автомобилем зимой, им нет смысла покупать годовой полис.

Сколько стоит ОСАГО для начинающего водителя

Для молодого водителя страховка обойдется не дешевле 8 000 рублей. Это при условии, что автомобилист возрастом до 22 лет и со стажем меньше трех лет не проживает в самых аварийных регионах и не приобрел автомобиль с очень мощным двигателем.

Страховка новичкам ОСАГО может обойтись и немного дешевле, если водителю исполнилось 23 года. Ведь основной фактор, который влияет на ее цену, это КБМ. Коэффициент бонус-малус самый высокий – 1,8 для автомобилистов, имеющих возраст до 23 лет и стаж вождения менее 3 лет. Для более взрослых автолюбителей он составляет – 1,7.

Как самому рассчитать полис ОСАГО

Рассчитать ОСАГО можно через специальные онлайн-калькуляторы. Например, для новичка, пользующегося авто в течение трех месяцев, страховка в среднем составит 7 813 рублей.

Где дешевле оформлять ОСАГО новичку

Проблемы с оформлением ОСАГО продолжают оставаться актуальными. Особенно данная тема касается начинающих водителей, которым чаще всего отказывают страховщики.

Где оформить полис новичкам и сколько сейчас стоит страховка, рассказываем в статье.

Кого страховые компании относят к категории новичков

Для начала обозначим разницу между терминами «молодой» и «начинающий» водитель. Обе категории используются страховыми компаниями как коэффициенты при расчете стоимости полиса ОСАГО.

Напомним, ОСАГО является обязательным видом страхования для водителей. При отсутствии полиса предполагается штраф в размере 800 рублей, который планируют значительно повысить.

К категории «молодой» водитель относят лиц до 22 лет. Юный возраст повышает стоимость полиса.

Термин «начинающий» относится к тем, чей водительский стаж менее 3 лет.

Как формируется стоимость ОСАГО для новичка

При расчете стоимости полиса страховая компания использует базовый тариф и дополнительные. Для всех водителей применяется единая система коэффициентов.

Базовый тариф. В 2024 году он находится в диапазоне от 1646 рублей до 7535 рублей.

Бонус-малус (КБМ). Это показатель безаварийного вождения, но у начинающих водителей скидка по этому пункту не предусмотрена. Водителю, который впервые оформляет ОСАГО автоматически присваивают КБМ по 3 классу. В этом случае КБМ=1.

Регион вождения. Существует статистика аварийности по регионам, которая формируется исходя из загруженности движения в городе и количества аварий.

Мощность двигателя. Чем больше лошадиных, сил тем страховка дороже. Если до 50 л.с. — 0,6 тариф, если более 150, то 1,6.

Таким образом, возраст до 22 лет + стаж менее 3 лет значительно увеличивают итоговую стоимость ОСАГО.

ОСАГО для начинающих водителей стало дороже

Агентство страховых новостей сообщило несколько ярких примеров подорожания ОСАГО для начинающих водителей.

Сейчас в большинстве случаев полис для новичков стоит 20-40 тыс. Суммы в 40 тыс. рублей для водителей с нулевым стажем характерны не только для Москвы.

Источник указывает случаи из Иркутской области и Пермского края, где полисы обошлись новичкам в 30 тыс. рублей. В прошлом году стоимость полиса на таких же условиях была до 20 тыс. рублей.

Рассчитать стоимость ОСАГО за 2 минуты по 20 крупным страховым компаниям вы можете с помощью онлайн-калькулятора.

Как изменилась стоимость ОСАГО для новичков: расчеты

Осенью страховщики расширили базовую ставку по ОСАГО на 26% вверх и вниз. Они уверяют: для ответственных водителей полисы даже подешевеют. Но сколько стоит полис для новичков и все ли смогут его себе позволить?

Фото: Кирилл Зыков / АГН «Москва»

Насколько изменились цены на полисы ОСАГО для водителей-новичков после недавних масштабных изменений в тарифах, решил проанализировать Autonews.ru. Так, 13 сентября Центробанк в очередной раз расширил тарифный коридор по ОСАГО: минимальную базовую ставку для водителей легковых автомобилей понизили с 2224 до 1646 руб., а максимальную повысили с 5980 до 7535 руб. Для расчетов по такси минимальную базовую ставку снизили с 2014 до 1490 руб., а максимальную подняли с 12 505 тыс. до 15 756 тыс. руб. Именно эту «базу» страховщики теперь умножают на различные коэффициенты, которые зависят от стажа, аварийности, места регистрации водителя и прочих важных обстоятельств. Как заявили в Российском союзе автостраховщиков (РСА), после таких изменений аккуратным автовладельцам не придется доплачивать за токсичные категории водителей. А для некоторых наиболее ответственных водителей цена должна даже снизиться. Изменения в тарифах объяснили в том числе подорожанием автозапчастей. При этом позже в РСА сообщили о включении в справочники для расчетов более дешевых по сравнению с оригинальными запчастями аналогов. За водителей-новичков в страховом сообществе при этом никто не заступился — они считаются одной из наиболее рисковой, а значит, и «дорогой» категорий.

В то же время, согласно статистике ГИБДД, показатели аварийности водителей-новичков падают. В ведомстве связывают это с усложнением экзамена после объединения площадки и города. Так, в 2021 году автомобилисты со стажем менее двух лет устроили 8,2 тыс. ДТП. Это на 7% меньше, чем в 2020. При этом самих новичков становится больше: в 2021 году права получили 1,54 млн водителей — на 17% больше, чем в 2020-м.

Расчеты цен на ОСАГО от страховых компаний и экспертов

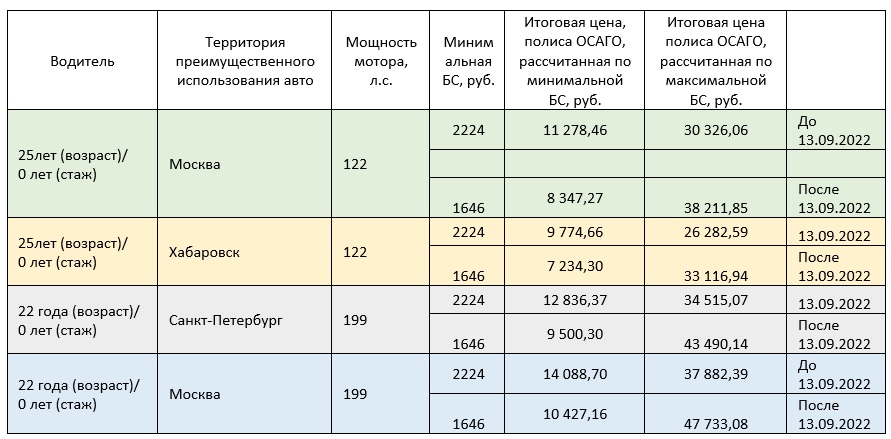

Большинство крупных страховых компаний не ответили на запрос Autonews.ru с просьбой предоставить расчеты по среднестатистическому новичку. Одна из организаций предоставила расчеты с просьбой ее не называть. При оценке важно учитывать, что для многих страховых новички / водители без опыта — это водители со стажем до двух лет. Во всех расчетах здесь использован минимальный базовый тариф ОСАГО. Пример 1. Автомобилист — 25 лет, без стажа. Автомобиль Kia Rio с мотором 1,6 л мощностью 122 л.с., регион использования — Москва. Цена полиса до расширения тарифного коридора: 30 326,06 руб.

Цена после расширения тарифного коридора: 38 211,85 руб. Пример 2. Автомобилист — 25 лет, без стажа. Автомобиль Kia Rio с мотором 1,6 л мощностью 122 л.с., регион использования — Дальний Восток. Цена полиса до расширения тарифного коридора: 22 913,03 руб.

Цена после расширения тарифного коридора: 28 871,18 руб. Пример 3. Автомобилист, 22 года, без стажа, автомобиль Toyota Rav 4, мотор 2,5 мощностью 199 л.с., регион использования — Москва. Цена полиса до расширения тарифного коридора: 37 882,39 руб.

Цена после расширения тарифного коридора: 47 733,08 руб. Пример 4. Автомобилист, 22 года, без стажа, автомобиль Toyota Rav 4, мотор 2,5 мощностью 199 л.с., регион использования — Санкт-Петербург. Цена полиса до расширения тарифного коридора: 34 515,07 руб.

Цена после расширения тарифного коридора: 43 490,14 руб. В «Совкомбанк страхование» на запрос Autonews.ru откликнулись и предоставили следующие расчеты для автомобилиста-частника с учетом минимальной и максимальной базовой ставки (БС). Какую ставку для водителя установит страховая — решает сама компания. При этом, как уточнил в беседе с Autonews.ru эксперт в области автострахования Сергей Беляков, обычно в случае с новичками устанавливают именно максимальный базовый тариф.

Расчеты стоимости полисов ОСАГО от «Совкомбанк страхование»

Как объяснили в пресс-службе «Совкомбанк страхование», все страховые компании по-разному подходят к формированию стоимости полиса ОСАГО. Тарифные факторы, на которые они опираются в расчете, можно найти на сайте каждого страховщика. «Новичок, как правило, всегда проходил по повышенному тарифу, так как история его вождения отсутствует, риски, которые он несет для участников дорожного движения, высокие. Поэтому рассчитывать на существенное снижение стоимости ОСАГО ему не следует. Но можно повлиять на свои параметры. Например, выбирая автомобили с менее мощными моторами, у которых коэффициент ниже», — сказали в пресс-службе. Там также добавили, что большое значение на цену полиса окажет и проживание (с обязательной регистрацией) в регионе с низкими территориальными коэффициентами. К ним относятся, в частности, Чита, Магадан, Забакайлье. Свои расчеты по просьбе Autonews.ru также привел руководитель проектного офиса страховой вертикали Банки.ру Александр Макаров. Данные были собраны на основе статистики страховых компаний. Пример 1. Автомобилист — 25 лет, без стажа, автомобиль Lada Granta, двигатель 1,6 мощностью 106 л.с., регион использования — Краснодар. Цена полиса ОСАГО с учетом минимального тарифа до расширения коридора: 8807,94 руб.;

после расширения коридора: 6518,82 руб. Цена полиса ОСАГО с учетом максимального тарифа до расширения коридора: 23 683,21 руб.;

после расширения коридора: 29 841,64 руб. Пример 2. Автомобилист — 25 лет, без стажа, автомобиль Lada Granta, двигатель 1,6 мощностью 106 л.с., регион использования — Казань.

Цена полиса ОСАГО с учетом минимального тарифа до расширения коридора: 9667,25 руб.;

после расширения коридора: 7154,81 руб. Цена полиса ОСАГО с учетом максимального тарифа до расширения коридора: 25 993,77 руб.;

после расширения коридора: 32 753,02 руб. Пример 3. Автомобилист — 22 года, без стажа, автомобиль Toyota Rav 4, двигатель 2,5 л мощностью 199 л.с., регион использования — Дальний Восток (за исключением населенных пунктов Владивосток, Арсеньев, Артем, Находка, Спасск-Дальний, Уссурийск). Цена полиса ОСАГО с учетом минимального тарифа до расширения коридора 7 044,35 руб.;

после расширения коридора 5 561,15 руб.

Цена полиса ОСАГО с учетом максимального тарифа до расширения коридора 18 941,20 руб.;

после расширения коридора 25 457,64 руб. Пример 4. Пример 3. Автомобилист — 22 года, без стажа, автомобиль Toyota Rav 4, двигатель 2,5 л мощностью 199 л.с., регион использования — Санкт-Петербург. Цена полиса ОСАГО с учетом минимального тарифа до расширения коридора: 12 836,37 руб.;

после расширения коридора: 9500,30 руб. Цена полиса ОСАГО с учетом максимального тарифа до расширения коридора: 34 515,07 руб.;

после расширения коридора: 43 490,14 руб.

Полисы ОСАГО по таким ценам доступны не всем

Юрист в области автострахования Алексей Поляков в беседе с Autonews.ru высказал опасение, что изменение цен на ОСАГО сделает его недоступным для начинающих водителей. Он предполагает, что многие водители решат ездить без документа.

«В нашем регионе, в Новосибирске, средняя зарплата — 40 тыс. руб. Возьмем для примера водителей со стажем: для них ОСАГО все равно потихоньку будет дорожать и вместо 8 тыс. руб. с учетом расширения тарифа на 26% придется платить около 11,5 тыс. руб. А для молодого водителя в Новосибирске полис ОСАГО будет стоить 28 тыс. руб., я видел расчеты и 43 тыс. руб. Кто его купит за такие деньги?» — недоумевает эксперт. Он также заявил, что в Сибири многие страховые компании отказывают в продаже полисов водителям без стажа. Делают это, по словам эксперта, не напрямую: водителей вынуждают лично приезжать в офисы, после чего искусственно затягивают процедуру из-за сбоев систем. «ОСАГО становится все менее выгодным — с одной стороны оно дорожает, а отремонтировать в пределах выплаты 400 тыс. руб. все сложнее. И потерпевшим приходится судиться с виновником ДТП, чтобы получить остаток», — считает Поляков. В РСА придерживаются иного мнения.

- ГИБДД объяснила особенности продления прав на три года

- Повышение тарифов, снижение выплат на ремонт: что изменится в ОСАГО

- Ремонт по ОСАГО будут считать с учетом «аналогов»

Сколько стоит полис ОСАГО для начинающего водителя без стажа в 2024 году

Полис ОСАГО (обязательное страхование автогражданской ответственности) позволяет водителю не возмещать ущерб, который он нанес при ДТП. Вместо него это сделает страховая компания. При этом ремонт машины виновника полис не покрывает. Оформление такой страховки является обязательным по Федеральному закону от 25.04.2002 N 40-ФЗ, за вождение без нее предусмотрен штраф 800 рублей.

Цена ОСАГО для начинающих водителей – актуальный вопрос для всех, кто недавно получил права. Стоимость полиса для таких автовладельцев всегда будет выше, чем для опытных. В этой статье разберемся, какие факторы влияют на ценообразование и на какую примерную сумму следует ориентироваться водителю-новичку.

Почему начинающий водитель платит за ОСАГО больше

Молодым считается водитель возрастом моложе 22 лет и со стажем менее 3 лет. Высокая стоимость полиса для водителя без опыта – своеобразный механизм защиты со стороны страховщика. Считается, что такой клиент является рискованным – у него выше шанс попасть в ДТП, стиль езды может быть агрессивным или неуверенным (оба могут привести к аварии). Однако с течением времени, появлением опыта и ростом безаварийного периода вождения цена ОСАГО постепенно меняется в меньшую сторону.

Какие показатели влияют на расчет ОСАГО для начинающего водителя в 2024 году

На стоимость полиса влияет сразу множество факторов. При расчете приблизительной цены учитываются они все.

Базовая ставка. Это основа для вычисления стоимости ОСАГО, которая устанавливается Центральным банком РФ. В 2022 году тарифный коридор был расширен для всех категорий водителей с целью поощрить аккуратных автовладельцев и сделать условия приобретения страховки жестче для тех, кто часто попадает в аварии. В 2024 году минимальная ставка для физических лиц составляет 1646 рублей, а максимальная – 7635 рублей. Страховщики отталкиваются от базовой ставки – они выбирают значение из означенного выше тарифного коридора и уже к нему добавляют все остальные.

Стаж вождения. Начинающие водители со стажем менее 3 лет получают максимальный коэффициент возраст-стаж. Базовая ставка умножается на него при расчете итоговой цены ОСАГО.

Возраст водителя. Если водитель моложе 22 лет, то КВС для него будет максимальным. После 22 лет с увеличением возраста (вплоть до 60 лет) этот показатель будет снижаться.

Мощность двигателя (коэффициент мощности). Если автомобиль мощный, то стоимость ОСАГО будет выше. Например, у авто с двигателем до 50 л. с. коэффициент будет равен 0,6. Если мощность выше 150 л. с., то базовая ставка будет умножаться уже на 1,6.

Количество водителей в полисе. Несмотря на распространенное мнение, количество человек в полисе не влияет на его итоговую цену. Расчет всегда ведется по водителю с самыми высокими коэффициентами. Также существует вариант с открытым страхованием, когда любой водитель может сесть за руль машины (в этом случае базовая ставка просто умножается на 2,32).

Срок действия полиса. ОСАГО можно оформить на разный срок. Покупка полиса на год всегда будет дороже, чем на более короткий срок. Если автомобиль эксплуатируется в сезонном режиме, то можно сэкономить и приобрести полис, например, только на лето. Так, при приобретении ОСАГО на 3 месяца применится понижающий коэффициент 0,5.

Территория преимущественного использования. Считается, что в Москве, Санкт-Петербурге и прочих мегаполисах частота ДТП выше, чем в небольших населенных пунктах и сельской местности, поэтому для таких городов действует повышающая ставка. Например, в Москве территориальный коэффициент составляет 1,8. А уже в Подмосковье он равен 1,56.

Какие коэффициенты при расчете ОСАГО будут у начинающего водителя

Отсутствие опыта вождения напрямую отражается на двух коэффициентах, которые мы разберем подробнее.

- КВС – коэффициент возраст-стаж, где показатель прогрессивно уменьшается с ростом опыта водителя и его взрослением. Максимальный КВС – 2,27. Его присуждают автовладельцам младше 22 лет с отсутствующим стажем вождения. Если человек старше 22, но моложе 25 и при этом не имеет опыта управления транспортным средством, коэффициент снизится до 1,79. С увеличением стажа и возраста коэффициент может достичь 0,9 (человек старше 60 лет и опытом вождения 15 лет и более).

- КБМ – коэффициент бонус-малус, который зависит от безаварийности вождения. Начинающие автовладельцы по умолчанию получают КБМ 1,17. Таким образом стоимость страховки увеличивается на 17%. Каждый год при отсутствии ДТП КБМ снижается вплоть до минимального показателя 0,46. Если человек часто попадает в аварии, он может достичь максимального бонус-малус в 3,92.

Пример расчета стоимости ОСАГО для начинающего водителя

Формула, по которой рассчитывается цена ОСАГО, выглядит следующим образом:

Тариф ОСАГО = ТБ x КТ x КБМ x КВС x КО x КМ x КС

- ТБ – базовый тариф;

- КТ – территория использования авто;

- КБМ – бонус-малус;

- КВС – возраст и стаж;

- КО – число водителей в страховке;

- КМ – технические параметры авто;

- КС – сезонность эксплуатации ТС.

Разберем на примере. Приобрести ОСАГО хочет 21-летний москвич без опыта вождения. Он будет управлять машиной один, поэтому никого не вписывает в страховку. В распоряжении у него Hyundai Solaris с мощностью двигателя 123 л. с., которым он планирует пользоваться весь год.

Допустим, страховая при расчетах будет руководствоваться минимальной базовой ставкой 1646 рублей. КВС будет равен 2,27, КБМ – 1,17. Коэффициент территории – 1,8. КМ – 1,4.

При расчетах получается такая сумма:

1646 рублей x 1,8 x 1,17 x 1,93 x 1 x 1,4 x 1 = 10531,15 рублей.

При этом страховщик может руководствоваться любой базовой ставкой в рамках разрешенного Центробанком коридора. Именно поэтому рекомендуется обращаться в разные организации, чтобы получить самые выгодные условия.